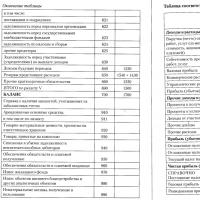

Отчет о финансовых результатах. Отражение штрафов в отчете о финансовых результатах 99.09 попадет в строку 2460

Отчет о финансовых результатах является также основной формой бухгалтерской отчетности. Вид новой формы Отчета о прибылях и убытках во многом схож с ранее применяемой. Правила ее заполнения также практически не отличаются от положений, используемых ранее.

В используемой новой форме рассматриваемого Отчета, так же как и в бухгалтерском балансе, присутствует столбец «Пояснения», в котором указывается номер соответствующего пояснения к приведенным документам.

При заполнении данных о выручке и себестоимости продаж необходимо учитывать требования подпунктов 18.1 ПБУ 9/99 и 21.1 ПБУ 10/99. Согласно первому Положению выручка (выручка от продажи продукции (товаров), выручка от выполнения работ (оказания услуг) и т.п.) и прочие доходы, составляющие 5% от общей суммы доходов организации за отчетный период и более, показываются в Отчете о прибылях и убытках по каждому виду в отдельности. Выделение же в отчете видов доходов по отдельной строке в силу второго Положения влечет за собой обязанность указания также по отдельной строке соответствующей каждому виду части расходов.

Строка 2110 «Выручка»

По данной строке отражается информация о выручке (доходах по обычным видам деятельности), полученной организацией (п. 18 ПБУ 9/99, п. 27 ПБУ 2/2008).

Сумма выручки указывается без учета (п. 3 ПБУ 9/99):

Акцизов;

Вывозных таможенных пошлин;

Иных аналогичных обязательных платежей.

Значение показателя строки 2110 «Выручка» (за отчетный период) определяется на основании данных о суммарном за отчетный период кредитовом обороте по субсчету 90.1 «Выручка», уменьшенном на суммарный за этот отчетный период дебетовый оборот по субсчетам 90.3 «Налог на добавленную стоимость», 90.4 «Акцизы», 90.5 «Экспортные пошлины» счета 90.

Строка 2120 «Себестоимость продаж»

По данной строке отражается информация о расходах по обычным видам деятельности, которые сформировали себестоимость проданных товаров, продукции, выполненных работ и оказанных услуг (п. п. 9, 21 ПБУ 10/99).

Значение показателя строки 2120 «Себестоимость продаж» (за отчетный период) определяется на основании данных о суммарном за отчетный период дебетовом обороте по счету 90, субсчет 90.2, в корреспонденции со счетами:

20, 23, 29, 41, 43, 40 и др.

При этом оборот по дебету счета 90, субсчет 90.2, в корреспонденции с кредитом счета 44, а также в корреспонденции с кредитом счета 26 (при его наличии) не учитываются (п. 23 ПБУ 4/99). Полученное значение показателя себестоимости проданных товаров, продукции, работ, услуг указывается в строке 2120 «Себестоимость продаж» в круглых скобках.

Строка 2100 «Валовая прибыль (убыток)»

По данной строке отражается информация о валовой прибыли организации, то есть о прибыли от обычных видов деятельности, рассчитанной без учета коммерческих и управленческих расходов. Если в соответствии с учетной политикой организации управленческие расходы признаются условно-постоянными и показываются по строке 2220 «Управленческие расходы» Отчета (п. 23 ПБУ 4/99).

Значение строки 2100 «Валовая прибыль (убыток)» определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Если в результате вычитания этих показателей организацией получена отрицательная величина (убыток), то она показывается в Отчете о прибылях и убытках в круглых скобках.

Строка 2210 «Коммерческие расходы»

По данной строке отражается информация о расходах по обычным видам деятельности, связанных с продажей продукции, товаров, работ и услуг (коммерческих расходах организации) (п. п. 5, 7, 21 ПБУ 10/99).

Значение показателя строки 2210 «Коммерческие расходы» (за отчетный период) определяется на основании данных о суммарном за отчетный период дебетовом обороте по счету 90, субсчет 90.2, в корреспонденции со счетом 44. Величина коммерческих расходов указывается в круглых скобках.

Строка 2220 «Управленческие расходы»

По данной строке отражается информация о расходах по обычным видам деятельности, связанных с управлением организацией (п. п. 5, 7, 21 ПБУ 10/99).

Управленческие расходы, учитываемые на счете 26 «Общехозяйственные расходы», в соответствии с учетной политикой могут ежемесячно (п. п. 9, 20 ПБУ 10/99, Инструкция по применению Плана счетов):

1) списываться в качестве условно-постоянных в дебет счета 90 «Продажи», субсчет 90.2 «Себестоимость продаж»;

2) включаться в себестоимость продукции, работ, услуг (то есть списываться в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»).

Значение показателя строки 2220 «Управленческие расходы» (за отчетный период) определяется на основании данных о суммарном за отчетный период дебетовом обороте по счету 90, субсчет 90.2, в корреспонденции со счетом 26 (если такой порядок списания управленческих расходов предусмотрен учетной политикой организации). Полученная величина управленческих расходов указывается в Отчете в круглых скобках.

Строка 2200 «Прибыль (убыток) от продаж»

По данной строке отражается информация о прибыли (убытке) организации от обычных видов деятельности.

Значение строки 2200 «Прибыль (убыток) от продаж» определяется путем вычитания из показателя строки 2100 «Валовая прибыль (убыток)» показателей строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы». Если в результате вычитания этих показателей организацией получена отрицательная величина (убыток), то она показывается в Отчете о прибылях и убытках в круглых скобках.

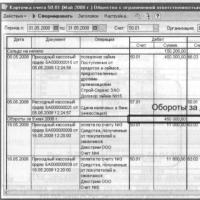

Значение строки 2200 «Прибыль (убыток) от продаж» должно быть равно разнице между суммарными оборотами за отчетный период по дебету счета 90 «Продажи», субсчет 90.9 «Прибыль/убыток от продаж», и кредиту счета 99 «Прибыли и убытки». И суммарными оборотами по кредиту счета 90, субсчет 90.9, и дебету счета 99 (сальдо по счету 99, аналитический счет учета прибыли (убытка) от продаж) (Инструкция по применению Плана счетов). При этом кредитовое сальдо означает, что организацией получена прибыль по обычным видам деятельности, а дебетовое говорит о получении убытка (Инструкция по применению Плана счетов (пояснения к счетам 90 и к 99)). Дебетовый остаток (полученный убыток) показывается в Отчете в круглых скобках.

Строка 2310 «Доходы от участия в других организациях»

По данной строке отражается информация о доходах организации, полученных от участия в уставных (складочных) капиталах других организаций и являющихся для нее прочими (п. 18 ПБУ 9/99).

Значение показателя строки 2310 «Доходы от участия в других организациях» (за отчетный период) определяется на основании данных о суммарном за отчетный период кредитовом обороте по субсчету 91.1 счета 91, аналитический счет учета доходов от участия в уставных капиталах других организаций.

Строка 2320 «Проценты к получению»

По данной строке отражается информация о доходах организации в виде причитающихся ей процентов, являющихся для организации прочими доходами (п. 18 ПБУ 9/99).

Значение показателя строки 2320 «Проценты к получению» (за отчетный период) определяется на основании данных о суммарном за отчетный период кредитовом обороте по субсчету 91.1 счета 91, аналитический счет учета процентов к получению.

Строка 2330 «Проценты к уплате»

По данной строке отражается информация о прочих расходах организации в виде начисленных к уплате процентов (п. 21 ПБУ 10/99, п. 17 ПБУ 15/2008).

Значение показателя этой строки (за отчетный период) определяется на основании данных о суммарном за отчетный период дебетовом обороте по субсчету 91.2 счета 91, аналитический счет учета процентов, подлежащих уплате организацией. Данный показатель указывается в Отчете в круглых скобках.

Строка 2340 «Прочие доходы»

По данной строке отражается информация о прочих доходах организации, не упомянутых выше (п. 18 ПБУ 9/99).

Значение показателя строки 2340 «Прочие доходы» (за отчетный период) определяется на основании данных о суммарном за отчетный период кредитовом обороте по субсчету 91.1 счета 91 (за исключением аналитических счетов учета процентов к получению и доходов от участия в уставных капиталах других организаций). За минусом дебетового оборота по субсчету 91.2 счета 91 в части НДС, акцизов и иных аналогичных обязательных платежей.

Строка 2350 «Прочие расходы»

По данной строке отражается информация о прочих расходах организации, не упомянутых выше (п. 21 ПБУ 10/99).

Значение показателя этой строки (за отчетный период) определяется на основании данных о суммарном за отчетный период дебетовом обороте по субсчету 91.2 счета 91 (за исключением аналитических счетов учета процентов к уплате и учета НДС, акцизов и иных аналогичных обязательных платежей, подлежащих получению от других юридических и физических лиц). Величина прочих расходов указывается в Отчете в круглых скобках.

Строка 2300 «Прибыль (убыток) до налогообложения»

По данной строке отражается информация о прибыли (убытке) до налогообложения (бухгалтерской прибыли (убытке) организации) (п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Значение этой строки определяется путем сложения показателей строк 2200 «Прибыль (убыток) от продаж», 2310 2Доходы от участия в других организациях», 2320 «Проценты к получению» и 2340 «Прочие доходы» и вычитания из полученной суммы показателей строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Если в результате организацией получена отрицательная величина (убыток), то она показывается в Отчете о прибылях и убытках в круглых скобках.

Значение строки 2300 «Прибыль (убыток) до налогообложения» должно быть равно разнице суммарного дебетового и кредитового оборотов по счету 99 «Прибыли и убытки» в корреспонденции со счетами 90 «Продажи», субсчет 90.9 «Прибыль/убыток от продаж», и 91 «Прочие доходы и расходы», субсчет 91.9 «Сальдо прочих доходов и расходов». Кредитовый остаток по счету 99, аналитический счет учета бухгалтерской прибыли (убытка), означает, что организацией получена прибыль, а дебетовый говорит о получении убытка. Этот остаток складывается из прибылей и убытков от обычных видов деятельности и прочих доходов и расходов (Инструкция по применению Плана счетов). Дебетовый остаток (полученный убыток) показывается в Отчете о прибылях и убытках в круглых скобках.

Строка 2410 «Текущий налог на прибыль»

По данной строке отражается информация о текущем налоге на прибыль, то есть о сумме налога на прибыль, начисленной к уплате в бюджет, отраженной в Налоговой декларации по налогу на прибыль организаций (п. 24 ПБУ 18/02).

Организация вправе использовать один из следующих способов определения величины текущего налога на прибыль (п. 22 ПБУ 18/02):

На основе налоговой декларации по налогу на прибыль либо

На основе данных, сформированных в бухгалтерском учете.

В последнем случае показатель этой строки определяется исходя из величины условного расхода (дохода) по налогу на прибыль (отдельный субсчет счета 99), скорректированного на сумму сальдо постоянных налоговых активов и обязательств, увеличения (уменьшения) отложенных налоговых активов и отложенных налоговых обязательств (п. 21 ПБУ 18/02). Данный показатель в Отчете о прибылях и убытках показывается в круглых скобках.

Строка 2421 «в т.ч. постоянные налоговые обязательства (активы)»

По данной строке приводится информация о сальдо постоянных налоговых обязательств (активов) (п. 24 ПБУ 18/02).

Значение показателя этой строки (за отчетный период) определяется как разница между кредитовым и дебетовым оборотами за отчетный период по счету 99 (аналитический счет (субсчет) учета постоянных налоговых обязательств (активов)). И представляет собой сальдо постоянных налоговых активов и постоянных налоговых обязательств, накопленных за отчетный период.

Отрицательная разница означает, что постоянные налоговые обязательства больше постоянных налоговых активов. И поскольку постоянные налоговые обязательства уменьшают чистую прибыль, такая разница показывается в Отчете о прибылях и убытках в круглых скобках как отрицательная величина и показывается в круглых скобках.

Положительная разница означает, что постоянные налоговые активы больше постоянных налоговых обязательств. И поскольку постоянные налоговые активы чистую прибыль увеличивают, такая разница показывается в строке 2421 без круглых скобок как положительная величина.

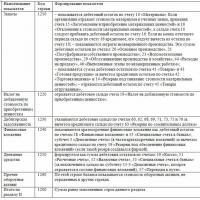

Строка 2430 «Изменение отложенных налоговых обязательств»

По данной строке отражается информация об изменении величины отложенных налоговых обязательств, признанных в бухгалтерском учете в соответствии с требованиями ПБУ 18/02 (п. 24 ПБУ 18/02).

Значение показателя этой строки (за отчетный период) определяется как разница между кредитовым и дебетовым оборотами по счету 77 «Отложенные налоговые обязательства» за отчетный период. Если разница получается отрицательной, то это означает, что отложенных налоговых обязательств за отчетный период списано больше, чем начислено.

Строка 2450 «Изменение отложенных налоговых активов»

По данной строке отражается информация об изменении величины отложенных налоговых активов, признанных в бухгалтерском учете в соответствии с требованиями ПБУ 18/02 (п. 24 ПБУ 18/02).

Значение показателя этой строки (за отчетный период) определяется как разница между дебетовым и кредитовым оборотами по счету 09 «Отложенные налоговые активы» за отчетный период. Если разница получается отрицательной, то это означает, что отложенных налоговых активов за отчетный период списано больше, чем начислено.

Строка 2460 «Прочее»

По данной строке отражается информация об иных, не упомянутых выше, показателях, оказывающих влияние на величину чистой прибыли организации (п. 23 ПБУ 4/99). При необходимости организация может ввести в Отчет о прибылях и убытках несколько дополнительных строк, самостоятельно назвав и закодировав их.

По строке 2460 «Прочее» Отчета о прибылях и убытках могут отражаться, например:

Налоги, уплачиваемые организациями, применяющими специальные налоговые режимы, налог на игорный бизнес (Письма Минфина России от 18.08.2004 № 07-05-14/215, от 25.06.2008 № 07-05-09/3);

Штрафные санкции, уплачиваемые организациями за нарушения налогового и иного законодательства (п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, Инструкция по применению Плана счетов, Письмо Минфина России от 15.02.2006 № 07-05-06/31);

Доначисления (суммы к уменьшению) по налогу на прибыль за предыдущие налоговые периоды в связи с выявлением несущественных ошибок (п. 22 ПБУ 18/02, п. 14 ПБУ 22/2010, Письма Минфина России от 23.08.2004 № 07-05-14/219, от 10.12.2004 № 07-05-14/328);

Сумма списанных в дебет счета 99 «Прибыли и убытки» отложенных налоговых активов (п. 17 ПБУ 18/02, Инструкция по применению Плана счетов);

Сумма списанных в кредит счета 99 отложенных налоговых обязательств (п. 18 ПБУ 18/02, Инструкция по применению Плана счетов);

Разницы, возникшие в результате пересчета отложенных налоговых активов и отложенных налоговых обязательств в связи с изменением налоговой ставки по налогу на прибыль организаций (абзац 4 п. 14, абзац 3 п. 15 ПБУ 18/02).

Значение показателя по строке 2460 «Прочее» (за отчетный период) определяется на основе данных аналитического учета по счету 99 в части перечисленных выше платежей, корректировок по налогу на прибыль и списанных отложенных налоговых активов и обязательств. Если в части перечисленных выше операций дебетовый оборот по счету 99 превышает кредитовый, то показатель по строке 2460 приводится в круглых скобках.

Строка 2400 «Чистая прибыль (убыток)»

По данной строке отражается информация о чистой прибыли (убытке) организации, т.е. о нераспределенной прибыли (непокрытом убытке) (п. 23 ПБУ 4/99).

При составлении промежуточной бухгалтерской отчетности величина чистой (нераспределенной) прибыли (чистого (непокрытого) убытка) отчетного периода определяется на основе данных аналитического бухгалтерского учета по счету 99 «Прибыли и убытки» (Инструкция по применению Плана счетов). Фактически это остаток по счету 99 на конец отчетного периода. Чистая прибыль отражается по кредиту счета 99, а чистый убыток - по дебету счета 99 (п. п. 79, 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, Инструкция по применению Плана счетов).

Заметим, что при определении величины чистой прибыли (убытка) в бухгалтерском учете в общем случае используются показатели условного расхода (дохода) по налогу на прибыль и постоянных налоговых обязательств (активов).

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)» (Инструкция по применению Плана счетов).

Полученный убыток показывается в Отчете в круглых скобках.

Изменение отложенных налоговыхобязательств 2430 Изменение отложенных налоговых активов 2450 Прочее 2460 Чистая прибыль (убыток) 2400 При варианте учёта, когда сумма пени и штрафов, подлежащая уплате в бюджет, отражается по дебету счёта 99, в Отчёте о финансовых результатах данная сумма будет указываться по строке 2460 «Прочее» и уменьшать показатель строки 2400 «Чистая прибыль». Плюсом данного способа отражения пени является то, что заинтересованный пользователь, анализирующий отчётность, получит информацию о сформировавшемся показателе прибыли (убытка) до налогообложения без их учёта. Однако в каждом из рассмотренных вариантов величина показателя «Чистая прибыль (убыток)» не изменится. Какому варианту учета пени и штрафов следовать бухгалтеру, зависит от постановки учёта в организации, от вида используемых бухгалтерских программ, от требований внутреннего аудита и прочего.

Строка 2460 отчета о финансовых результатах: расшифровка

Составление Отчета о прибылях и убытках по форме № 2 является рекомендованным, поэтому организация вправе включить в нее дополнительные строки, которые дополнят информацию о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении (п. 1 Указаний о порядке составления и представления бухгалтерской отчетности, утв. приказом Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций»). Отметим, что сумма налоговых штрафов и пеней не будет оказывать влияние на формирование показателя «Прибыль (убыток) до налогообложения».

Отчет о финансовых результатах — штрафы

По данной строке отражается информация об иных, не упомянутых выше, показателях, оказывающих влияние на величину чистой прибыли организации (п. 23 ПБУ 4/99). При необходимости организация может ввести в Отчет о финансовых результатах несколько дополнительных строк, самостоятельно назвав и закодировав их. Какие данные могут отражаться в строке 2460 «Прочее» По строке 2460 «Прочее» Отчета о финансовых результатах могут отражаться, например: - налоги, уплачиваемые организациями, применяющими специальные налоговые режимы, налог на игорный бизнес (Письма Минфина России от 18.08.2004 N 07-05-14/215, от 25.06.2008 N 07-05-09/3); - штрафные санкции, уплачиваемые организациями за нарушения налогового и иного законодательства (п.

Особенности отражения в бухгалтерском учете налоговых санкций

Подготовка финансовой отчетности – конечного бухгалтерского «продукта» - подводит итог всей работе организации за год. И нередко на этом этапе бухгалтера ожидают настоящие мучения, у которых разные причины – это и ошибки в проведении хозяйственных операций в течение года, и раздумья, куда отнести тот или иной показатель, нестыковки отчетных форм между собой и т.п. В этой статье мы разберем некоторые проблемные вопросы и ошибки, которые возникают при заполнении отчета о финансовых результатах.

Себестоимость и учетная политика У начинающих бухгалтеров одна из распространенных ошибок – отражение управленческих расходов по строке «Управленческие расходы», когда согласно учетной политике определяется полная производственная себестоимость. Учетной политикой может предусматриваться 2 варианта учета управленческих расходов: 1.

Отражаем в учёте и отчётности пени и штрафы по налогам

Строка 2460 отчета о финансовых результатах и ее расшифровка Строка 2460 может включать в себя, в частности, следующую информацию:

- о санкциях, примененных по отношению к предприятию за различные нарушения;

- отложенный налоговый актив (списанный в Дт 99);

- отложенные налоговые обязательства (списанные в Кт 99);

- суммовые разницы от пересчета отложенных налоговых активов и отложенных налоговых обязательств в результате колебаний значения ставки налога на прибыль;

- суммы начисленного торгового сбора и др.

Сведения из бухучета, отражаемые в строке 2460 Соответствующий показатель рассматриваемой строки отчета берется из сведений аналитического учета по счету 99 в части вышеуказанной информации.

Налоговые пени и штрафы в форме № 2 отражаются в «свободной» строке

- Главная

- Вопрос-ответ 16.09.2010 Вопрос Первый раз прошла выездная налоговая проверка, по окончании которой организацию оштрафовали и начислили пени. Нужно ли их отражать в Отчете о прибылях и убытках и если да, то где? С. Фролов, главный бухгалтер, г. Подольск Ответ Суммы признанных организацией в текущем отчетном периоде штрафных санкций за нарушение налогового законодательства отражаются по дебету счета 99 «Прибыли и убытки» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».В Отчете о прибылях и убытках не предусмотрено строки для штрафов и пеней за нарушение налогового законодательства.

Поэтому организации стоит отразить их сумму по свободной строке перед показателем строки «Чистая прибыль (убыток) отчетного периода».

Отчет о финансовых результатах – проблемные вопросы и ошибки

Включение в себестоимость продукции, работ, услуг (дебет 20,23,29 – кредит 26) 2. Относятся напрямую в себестоимость продаж того отчетного периода, в котором они возникли (дебет 90/2 – кредит 26) – т.н. метод директ-костинг, неполная производственная себестоимость. В первом случае в строке «Управленческие расходы» будет прочерк, поскольку эти расходы необходимо отразить в составе строки «Себестоимость продаж» (2120).

Во втором – управленческие расходы занимают свое отдельное место по строке с одноименным названием (2220). Детализация по правилу 5% Если организация осуществляет разные виды деятельности, выручка по которым составляет 5% и более от всей суммы выручки за отчетный период, то они такие слагаемые выручки должны быть показаны по отдельным строкам. Пример. Выручка ООО «Рябина» за 2013 год без НДС включает: - выручку от продажи продукции собственного производства – 2 500 тыс.

Бухгалтерский учет штрафов, пеней, санкций

Строка 2460 отчета о финансовых результатах и ее расшифровка в 2018 г. в целях правильного заполнения отчета являются предметом рассмотрения настоящей статьи. Отчет о финансовых результатах Необходимость подачи отчета в ИФНС и его форма установлены тремя нормативными актами:

- п. 1 ст. 14 Закона от 06.12.2011 N 402-ФЗ;

- разд. V ПБУ 4/99;

- Приказом Минфина РФ от 02.07.2010 N 66н.

Классификация прибылей и убытков в отчете осуществляется на основе ПБУ 9/99 и ПБУ 10/99 и делит их на прочие и от обычных видов деятельности.

В общем порядке применяется форма, указанная в Приложении 1 к указанному Приказу. При заполнении формы в 2018 г. следует быть очень внимательным, т.к. за отдельные ошибки, повлекшие значительное искажение сведений, может последовать ответственность по ч. 1 ст. 15.11 КоАП РФ.

Строка 2460 «прочее»

Внимание

К «уточнёнке» следует приложить пояснительное письмо и копии платёжных поручений об уплате налога и пеней. Организация освобождается от ответственности в случае подачи уточнённой декларации после истечения срока для её подачи и уплаты налога, если до предоставления уточнённой налоговой декларации были уплачены недостающая сумма налога и соответствующие ей пени13. Содержание операций Дебет Кредит Первичный документ Отражена сумма пени 91-2 68, субсчёт«Пени по налогу» Бухгалтерскаясправка-расчёт Отражено постоянноеналоговое обязательство(сумма пени x 20 %) 99 68, субсчёт«Налог на прибыль» Бухгалтерскаясправка-расчёт Уплачены пени в бюджет 68, субсчёт«Пени по налогу» 51 Выписка банкапо расчётному счёту Вариант 2.

Показатель строки «Прочее» равен значению, получившемуся в результате вычитания из значения оборотов по Дт 99 (в части штрафов, списанных отложенных налоговых активов) значения оборотов по Кт 99 (в части списанных отложенных налоговых обязательств). В случае превышения дебетового показателя над кредитовым оборотом соответствующее значение включается в отчет в окружении круглых скобок. Если же между кредитовыми и дебетовыми оборотами разница положительная, то значение указывается в строке 2460 без скобок.

Если предприятие, заполняющее данную форму отчета, – «спецрежимник» и не является плательщиком налога на прибыль, то в рассматриваемой строке оно отражает суммы соответствующего налога, уплачиваемого на таком спецрежиме (напр., УСН или ЕНВД). Подписывайтесь на наш канал в Яндекс.

Отражение штрафов в отчете о финансовых результатах

Если организация не намерена оспаривать наложенную государством санкцию, ее следует признать в бухгалтерском учете в наиболее ранний из двух моментов:

- когда организация тем или иным образом извещена о необходимости уплаты определенной суммы (у организации возникла обязанность уплаты соответствующей суммы);

- когда определенная сумма списана государственными органами в безакцептном порядке с расчетного счета организации.

Если же организация предпринимает действия по оспариванию фискальной санкции, то вопрос о ее признании решается в зависимости от соблюдения условия признания оценочных обязательств, установленных ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (Утверждено Приказом Минфина России от 13.12.2010 N 167н).

В Отчете о финансовых результатах 2017-2018 содержится строка «Прочее», включающая в себя сведения, не вошедшие в иные показатели. Строка 2460 отчета о финансовых результатах и ее расшифровка в 2018 г. в целях правильного заполнения отчета являются предметом рассмотрения настоящей статьи.

Отчет о финансовых результатах

Необходимость подачи отчета в ИФНС и его форма установлены тремя нормативными актами:

Классификация прибылей и убытков в отчете осуществляется на основе ПБУ 9/99 и ПБУ 10/99 и делит их на прочие и от обычных видов деятельности.

В общем порядке применяется форма, указанная в Приложении 1 к указанному Приказу.

При заполнении формы в 2018 г. следует быть очень внимательным, т.к. за отдельные ошибки, повлекшие значительное искажение сведений, может последовать ответственность по ч. 1 ст. 15.11 КоАП РФ .

Условно отчет можно разделить на три части:

- заголовочная часть (содержит основные сведения об организации, периоде отчетности, дате составления отчета);

- основная часть (таблица с содержанием суммовых значений, характеризующих результат финансово-хозяйственной деятельности за соответствующий период времени, в т.ч. строка «Прочее»);

- заключительная часть (содержит подпись руководителя организации и дату отчета).

Строка «Прочее»

Эта строка включает в себя сведения об отдельных показателях, которые хотя и не вошли в состав иных показателей, отраженных в отчете, оказывают непосредственное воздействие на показатель чистой прибыли предприятия. Это следует из п. 23 ПБУ 4/99 . Наряду с этой строкой предприятие в случае необходимости имеет возможность самостоятельно предусмотреть и ввести в отчет дополнительные строки, включающие в себя соответствующие показатели, не вошедшие в другие строки.

Строка 2460 отчета о финансовых результатах и ее расшифровка

Строка 2460 может включать в себя, в частности, следующую информацию:

- о санкциях, примененных по отношению к предприятию за различные нарушения;

- отложенный налоговый актив (списанный в Дт 99);

- отложенные налоговые обязательства (списанные в Кт 99);

- суммовые разницы от пересчета отложенных налоговых активов и отложенных налоговых обязательств в результате колебаний значения ставки налога на прибыль;

- суммы начисленного торгового сбора и др.

Сведения из бухучета, отражаемые в строке 2460

Соответствующий показатель рассматриваемой строки отчета берется из сведений аналитического учета по счету 99 в части вышеуказанной информации.

Показатель строки «Прочее» равен значению, получившемуся в результате вычитания из значения оборотов по Дт 99 (в части штрафов, списанных отложенных налоговых активов) значения оборотов по Кт 99 (в части списанных отложенных налоговых обязательств).

В случае превышения дебетового показателя над кредитовым оборотом соответствующее значение включается в отчет в окружении круглых скобок.

Если же между кредитовыми и дебетовыми оборотами разница положительная, то значение указывается в строке 2460 без скобок.

Если предприятие, заполняющее данную форму отчета, - «спецрежимник» и не является плательщиком налога на прибыль, то в рассматриваемой строке оно отражает суммы соответствующего налога, уплачиваемого на таком спецрежиме (напр., УСН или ЕНВД).

Факт искажения сведений, приведший к неисполнению обязанности по уплате налога полностью или частично, выявляет налоговый орган. В результате налогоплательщик получает решение налогового органа по результатам рассмотрения материалов налоговой проверки (решение о привлечении к налоговой ответственности или решение об отказе в привлечении к налоговой ответственности) и требование об уплате недоимки по налогу, пени и штрафа. Независимо от варианта обнаружения ошибок механизм начисления пеней един. Пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты. Процентная ставка пеней принимается равной 1/300 действующей в эти дни ставки рефинансирования Банка России.

Строка 2460 отчета о финансовых результатах: расшифровка

Если налогоплательщик не собирается обжаловать данное решение вообще или будет обжаловать его в какой-то части, то ему лучше уплатить недоимку (соответствующую часть недоимки) как можно раньше в целях снижения суммы пени. Правда, в этом случае в лицевом счёте налогоплательщика будет числиться переплата, которая закроется после вступления в силу Решения налогового органа. Рассмотрим ситуацию, когда налогоплательщик не будет обжаловать решение налогового органа.

Шаг 1. Отражаем в бухгалтерском учёте сумму недоимки и штрафа на момент получения решения налогового органа. Сумму штрафа в бухгалтерском учёте признаём убытком. Шаг 2. Уплачиваем недоимку по налогу на основании решения налогового органа.

Шаг 3. Отражаем в бухгалтерском учёте сумму пеней на дату погашения недоимки.

Отчет о финансовых результатах — штрафы

Условно отчет можно разделить на три части:

- заголовочная часть (содержит основные сведения об организации, периоде отчетности, дате составления отчета);

- основная часть (таблица с содержанием суммовых значений, характеризующих результат финансово-хозяйственной деятельности за соответствующий период времени, в т.ч. строка «Прочее»);

- заключительная часть (содержит подпись руководителя организации и дату отчета).

Строка «Прочее» Эта строка включает в себя сведения об отдельных показателях, которые хотя и не вошли в состав иных показателей, отраженных в отчете, оказывают непосредственное воздействие на показатель чистой прибыли предприятия. Это следует из п. 23 ПБУ 4/99.

Особенности отражения в бухгалтерском учете налоговых санкций

Поэтому компании необходимо самой разработать такой бланк и указать его в учётной политике по бухгалтерскому учёту. Отражаем операции по доначислению налога и сумму пени за несвоевременную его уплату в бухгалтерском учёте (проводки по доначислению налогов и исправлению ошибок в бухгалтерском учёте в статье не приводятся). Пени в бухгалтерском учёте признаём прочим расходом.

Важно

Поскольку они не учитываются в расходах в целях налогообложения прибыли, то организации, применяющей ПБУ 18/02, необходимо признать постоянную разницу в размере суммы пени и одновременно отразить постоянное налоговое обязательство как произведение данной постоянной разницы на установленную ставку налога на прибыль12. Шаг 2. Уплачиваем недоимку по налогу и сумму пени. Шаг 3. Подаём уточненную декларацию по налогу в налоговую инспекцию.

Отражаем в учёте и отчётности пени и штрафы по налогам

Внимание

Штрафы за нарушение налогового законодательства в бухгалтерском учёте отражаются по дебету счёта 99 «Прибыли и убытки» в корреспонденции со счётом 68 «Расчёты по налогам и сборам». Это прямо предусмотрено п. 83 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности5 и Инструкцией по применению Плана счетов, в которой чётко прописано, что на счёте 99 «Прибыли и убытки» в течение отчётного года отражаются «также суммы причитающихся налоговых санкций в корреспонденции со счётом 68 «Расчёты по налогам и сборам»». Аналогичные разъяснения дает и Минфин России6. По отражению в бухгалтерском учёте пеней, подлежащих перечислению в бюджет, существует две позиции.

В первом случае эксперты идут по пути упрощения учёта. Объединяют пени и штрафы термином «санкции за несоблюдение правил налогообложения» и предлагают их учитывать так же, как и штрафы, т. е.

Налоговые пени и штрафы в форме № 2 отражаются в «свободной» строке

Прибыли и убытки» в корреспонденции со счётом 68 «Расчёты по налогам и сборам». При данном способе учёта аналитику предлагается вести по субсчетам счёта 68 в разрезе налогов, по которым начислены пени и штрафы. Другая позиция экспертов заключается в том, что суммы пени на недоимку по налогам удовлетворяют определению расхода.

Ведь начисление пеней приводит к возникновению у организации обязательства и уменьшению её капитала7. Данный расход не является расходом по обычным видам деятельности, поэтому его квалифицируют как «прочий»8. И предлагают отражать суммы начисленных пеней по дебету счёта 91 «Прочие доходы и расходы», субсчёт 91-2 «Прочие расходы» в корреспонденции со счётом 68 «Расчёты по налогам и сборам».

В связи с наличием нескольких допустимых способов отражения пеней в бухгалтерском учёте один из них необходимо закрепить в учётной политике организации9.

Отчет о финансовых результатах – проблемные вопросы и ошибки

Одним из оснований для начисления пеней и штрафов является неисполнение налогоплательщиком обязанности по уплате налога или исполнение её в более поздний срок. Причины плохого исполнения данных обязанностей могут быть разными. Это ошибки в бухгалтерских проводках, неправильное определение налоговой базы, использование не той ставки налога, неправильное применение льготы по налогу, неверное применение налоговых вычетов и даже просто технические ошибки при заполнении декларации.

Ошибка в исчислении налога может быть обнаружена самим налогоплательщиком. В этом случае при выявлении заниженной суммы налога он самостоятельно платит недостающую сумму налога и соответствующие ей пени, а затем представляет в налоговую инспекцию уточнённую декларацию. Но может быть и другой вариант.

Бухгалтерский учет штрафов, пеней, санкций

Тогда амортизация этого имущества должна быть учтена в составе прочих расходов (дебет 91/2), а не в себестоимости. «Налоговые» строки Пени и штрафы, начисленные к уплате в бюджет за счет чистой прибыли включать в строку 2410 нельзя. Сумма по этой строке должна точно соответствовать налогу на прибыль из налоговой декларации (строка 180). Вопрос – по какой же строке их отразить? Штрафные санкции за нарушение законодательства рекомендуется включать в состав строки 2460 Прочее. По строке Прочее (код 2460) вы укажете начисленную сумму единого налога, если вы работаете на ЕНВД или УСН и составляете бухгалтерскую отчетность не по упрощенной, а по общей форме. Указывается не уплаченная, а именно начисленная сумма. Часто случается, что в отчетном периоде имело место доначисление налога на прибыль за прошлые налоговые периоды.

Строка 2460 «прочее»

Пени – прочий расход Рассмотрим алгоритмы действий налогоплательщика при отражении пени и штрафов, когда ошибка, приведшая к неуплате налога, обнаружена им самостоятельно или она выявлена в результате налоговой проверки. В примерах мы исходим из того, что организация отражает пени в составе прочих расходов. Вариант 1. Налогоплательщик сам обнаружил ошибку, приведшую к неуплате налога.

Шаг 1. Выявляем ошибку в уплате налога. Определяем недостающую сумму налога. Порядок исправления ошибок в бухгалтерском учёте регламентируется Положением по бухгалтерскому учёту «Исправление ошибок в бухгалтерском учёте и отчетности»10, утверждённым Приказом Минфина России от 28.06.2010 № 63н11. Рассчитываем пени за каждый день просрочки в процентах от неуплаченной суммы налога.

#ATTENTION#Оформляем расчёт бухгалтерской справкой. Унифицированной формы данного документа нет.

Здесь бухгалтеру необходимо руководствоваться следующим. В случае если фискальная санкция признана до окончания года, в котором произошло событие, являющееся основанием для наложения санкции, или после окончания этого года, но до истечения периода событий после отчетной даты, такая санкция относится на ту же статью отчета о финансовых результатах за отчетный период, на которую относится соответствующий налог, сбор или иной аналогичный платеж в бюджет. Если же фискальная санкция признана после указанного времени или если налог, сбор или иной аналогичный платеж в бюджет не признается в прибыли (убытке) (в том числе включается в стоимость какого-либо актива или компенсируется другой стороной, например, НДС), связанная с ним фискальная санкция признается как расход, не относящийся к обычной деятельности организации (прочий расход).

Отражение штрафов в отчете о финансовых результатах

При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам. Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < … Зарплата за апрель: не ошибитесь в дате перечисления НДФЛ из-за майских праздников В нынешнем году первая «порция» майских праздников будет длиться 4 дня (с 29 апреля по 2 мая включительно).

Если в вашей компании день выплаты зарплаты – 1-е или 2-е число, выдать апрельскую зарплату придется досрочно – 28 апреля. В этот же день нужно удержать и зарплатный НДФЛ. < … Главная → Бухгалтерские консультации → Бухгалтерский учет Обновление: 22 августа 2017 г.

В Отчете о финансовых результатах 2017-2018 содержится строка «Прочее», включающая в себя сведения, не вошедшие в иные показатели.

Прочее 2460 — это иные показатели, оказывающие влияние на величину чистой прибыли организации:

- налоги, уплачиваемые при применении налоговых спецрежимов,

- пени и штрафы,

- доплаты по налогу на прибыль,

- списанные отложенные налоговые активы,

- переплаты по налогу на прибыль,

- списанные отложенные налоговые обязательства

Если это значение в отчётности без скобок - то в сервисы сайт оно вносится, как есть.

Если значения по чистой прибыли в итоге не сходятся, значит, в исходной отчётности перепутаны знаки.

Формула расчёта (по отчётности)

Строка 2460 отчёта о финансовых результатах

Норматив

Не нормируется

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Обычно позитивный фактор

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе и некоторых других сервисах

Если вы увидели какую-то неточность, опечатку - также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно - вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов,

Финансовый анализ:

- Определение Изменение отложенных налоговых обязательств 2430 - это изменение величины отложенных налоговых обязательств, отражённых в балансе по строке 1420 (что такое отложенные налоговые обязательства). То есть…

- Определение Изменение отложенных налоговых активов 2450 - это изменение величины отложенных налоговых активов, отражённых в балансе по строке 1180 (что такое отложенные налоговые активы). То есть…

- Определение в т.ч.: постоянные налоговые обязательства (активы) 2421 - это сальдо постоянных налоговых обязательств (активов). Иными словами, это некая величина, которая либо увеличивает, либо уменьшает платежи…

- Определение Отложенные налоговые обязательства 1420 - это пассив в форме части отложенного налога на прибыль, которая приведёт к росту налога на прибыль в одном или…

- Определение Отложенные налоговые активы 1180 - это актив, который уменьшит налог на прибыль в будущих периодах, тем самым увеличив прибыль после налогообложения. Наличие такого актива…

- Определение Нераспределенная прибыль (непокрытый убыток) 1370 - это сумма нераспределенной прибыли или непокрытого убытка организации. Она равна сумме чистой прибыли (чистого убытка) отчетного периода, т.е.…

- Определение Нематериальные активы 1110 - это: произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные…

- Определение Прочие обязательства 1450 - это прочие обязательства организации, срок погашения которых превышает 12 месяцев, которые не вошли в другие группы 4-го раздела баланса. Их наличие…

- Определение Текущий налог на прибыль 2410 - это сумма налога на прибыль, сформированная по данным налогового учета за отчетный (налоговый) период Формула расчёта (по отчётности) Строка…

- Определение БАЛАНС 1600 - это сумма показателей по строкам 1100 и 1200, то есть сумма внеоборотных и оборотных активов. Это все активы, которые предприятие использует…