Что на счет 50 т т. Учет операций по кассе предприятия

Для учета наличности организации существует бухгалтерский счет 50, дебет счета показывает поступающие в кассу суммы от контрагентов, кредиты – выбывающие. Конечно сальдо отражает денежную сумму, имеющуюся в наличном виде в конкретный момент времени. Все операции с наличными денежными средствами должны быть отражены на этом счете.

Хозяйственные операции, связанные с движением наличных денежных средств, именуются кассовыми операциями. Помимо наличных денег, в кассе можно хранить денежные документы, к которым относятся, например, билеты, путевки.

К таким операциям относится поступление наличных средств и их выбытие.

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов (что это за документы читайте ). Бухгалтерский учет возможен только при наличии оправдательных документов.

Бланки кассовых документов имеют унифицированные формы, указанные ниже. При заполнении форм нужно помнить, что исправления в таких документах, как приходный и расходный ордер, не допускаются.

Первичные кассовые документы:

- КО-1 унифицированная форма, которой оформляется поступление (оприходование) наличных денежных средств, данная форма именуется «Приходный кассовый ордер»;

- КО-2 – типовая форма для отражения выдачи средств из кассы, наименование данного бланка «Расходный кассовый ордер»;

- КО-3 – указанные выше формы ордеров необходимо регистрировать в специально предназначенном для этого журнале унифицированная форма КО-3;

- КО-4 – это также один из обязательных документов, который необходимо вести на предприятии, именуется данная форма «Кассовая книга», в ней фиксируются все движения по кассе. Записи в эту книгу осуществляются на основании заполненных первичных приходных и расходных денежных документов. ИП данную книгу могут не вести, если они ведут учет доходов и расходов;

- объявление на взнос наличными в банк форма 0402001 применяется при сдаче наличных средств из кассы в банк;

- денежный чек на получение наличных используется при снятии наличных денег с расчетного счета.

Заполнение кассовых документов с возможностью скачать бланки и образцы вы найдете в .

Для использования расчетов наличными денежными средствами необходимо применение ККМ, для некоторых видов деятельности допускается использовать . В настоящее время приобретение кассового аппарата обойдется вам в 15000 руб.

Лимит кассы

Существует такое понятие, как «лимит кассы» – это сумма наличных денег, которую можно оставить по окончании рабочего дня. Данный показатель устанавливается юридическими лицами самостоятельно на основании распорядительного документа. ИП и малые предприятия могут не устанавливать лимит.

Сумма средств сверх лимита по окончании рабочего дня перемещается на расчетный счет организации, то есть сдаваться в банк, при этом необходимо заполнить форму 0402001 – объявление на взнос наличными.

Деньги сверх лимита могут храниться только в том случае, если они предназначены для выплаты персоналу зарплаты, а также социальных выплат, при этом они могут находиться в кассе предприятия 3 дня, в эти 3 дня следует также включить день, когда получены деньги в банке. Также деньги могут остаться, если кассовые операции в организации выполнялись в выходной или праздничный день, когда нет возможности сдать эти деньги в банк.

Получить с расчетного счета в банке наличные деньги организация может только на следующие цели:

- на выплату заработной платы персоналу,

- на оплату расходов, связанных с командировкой,

- на различного рода хозяйственные нужды.

Получить наличные деньги можно на основании денежного чека.

Для ведения кассы, как правило, нанимается специальный человек – кассир. Также обязанности данной должности может выполнять бухгалтер или сам руководитель (если организация небольшая). Учет кассовых операций регулируется определенными законодательными документами.

В статье рассмотрим порядок отражения в бухучете операций по сч. 50.

Счет 50 «Касса» используется организациями, в которых расчеты осуществляются наличными деньгами. Правила, которых обязаны придерживаться такие организации, включая малые предприятия и ИП, установлены Указаниями Банка России 3210-У .

Счет 50 в бухгалтерском учете является активным. Поэтому по дебету показывается поступление, а по кредиту — выплата и выдача денег и денежных документов в кассе. Остаток по сч. 50 на конец отчетного периода показываются в балансе по строке 1250.

Касса, какой счет выбрать

Субсчета к счету 50 открываются в соответствии с рекомендациями в Инструкции 94н:

- 50-1, на котором подлежат отражению все движения с наличкой: поступления от продаж, выплата зарплаты, сдача налички в банк и т. д. При осуществлении расчетов в валюте необходимо организовать аналитику на каждый вид валюты;

- 50-2 используется при необходимости при наличии операционных, то есть нескольких удаленных от главного офиса касс, в которых прием денег за смену фиксируется в книге кассира-операциониста, а не в кассовой книге;

- 50-3 используется для учета денежных документов в сумме затрат на их приобретение, на каждый вид документа заводится отдельная аналитика.

Проводки по счету 50

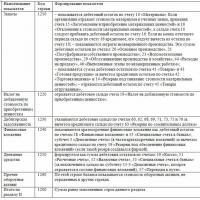

|

Проводка |

Документальное оформление |

|

|

По дебету сч. 50 |

||

|

Дт 50 Кт 50-2 |

Передача наличных из операционной кассы в кассу |

КО-1 (приходный ордер), КМ-6 (справка кассира-операциониста), КМ-4 (журнал кассира-операциониста) |

|

Дт 50 Кт 51, 52 |

Отражается поступление наличных с рублевого, валютного р/с банка |

КО-1, выписка банка по р/с, корешок чека чековой книжки |

|

Получение денег от покупателя |

КО-1, кассовый чек |

|

|

Дт 50-1 Кт 90 |

Розничная выручка от реализации за наличку |

|

|

Дт 50 Кт 70, 71, 73 |

Возврат в кассу излишка по ЗП, остатка подотчетных сумм, налички по иным выплатам с персоналом |

КО-1, АО-1 (авансовый отчет) |

|

Дт 50 Кт 75-1 |

Внесение учредителем в УК |

КО-1, устав |

|

По кредиту сч. 50 |

||

|

Сдача наличных в банк |

КО-2 (расходный ордер) |

|

|

Произведены выплаты продавцу товаров, работ, услуг |

||

|

Выплачена зарплата |

||

|

Дт 71, 73 Кт 50 |

Выдача подотчетных сумм, иные выплаты персоналу |

|

|

Выплачен доход участнику организации |

||

|

Отражена выявленная недостача наличных |

ИНВ-15 (акт инвентаризации наличных), ИНВ-26 (инвентаризационная ведомость) |

|

Важно помнить о предельной сумме, установленной Указаниями Банка 3073-У :

- для расчетов между организациями и физлицами (не ИП) ограничений по сумме нет;

- расчеты между организациями и(или) ИП осуществляются в сумме не более 100 000 руб. по одному договору.

В соответствии с Письмом Минфина № 63 от 08.03.1960 , на основании единого плана счетов (Инструкция 94н) применяется единая журнально-ордерная форма учета, согласно которой основными регистрами бухучета являются журналы-ордера. В них в хронологическом порядке отражаются все данные по счету за выбранный период, а итог переносится в главную книгу. Ведение их не является обязательным.

Журнал-ордер по счету 50 «Касса» — это регистр учета всех операций с наличкой в компании. Он, как правило, зашит в специализированные бухгалтерские программы и формируется автоматически на основании ввода первичных документов. Журнал-ордер 1 по счету 50 «Касса» применим только для отражения кредитовых операций по данному счету.

С помощью отчета Карточка счета можно сформировать регистр, который будет содержать информацию о движении по выбранному субсчету счета 50 «Касса» «на уровне проводок», а также оборотах по дебету и кредиту за каждый день и месяц в целом.

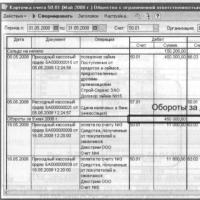

Для составления такого регистра в форме отчета (меню Отчеты -> Карточка счета) по кнопке открывается вспомогательная форма Настройка: Карточка счета.

На вкладке Общие указывается (рис. 2-54):

субсчет счета 50 «Касса», для движения денежных средств на котором необходимо сформировать регистр;

период (месяц) составления регистра;

включение в регистр информации об оборотах По дням.

Вкладку Отбор для составления данного регистра заполнять нет

необходимости.

На рис. 2-55 представлен пример отчета Карточка счета, сформиро-ванного в соответствии с установленными настройками.

Из отчета Карточка счета можно перейти в режим просмотра и редактирования документа, при проведении которого сформирована проводка. Для этого следует выделить проводку и дважды щелкнуть левой кнопкой мыши.

Оборотно-сальдовая ведомость по счету 50

С помощью отчета Оборотно-сальдовая ведомость по счету можно сформировать регистр, который будет содержать информацию об остатках на начало, оборотах по дебету и кредиту и остатках на конец указанного периода по выбранному субсчету счета 50 «Касса».

Для составления такого регистра в форме отчета (меню Отчеты -> Оборотно-сальдовая ведомость по счету) следует указать период составления регистра, организацию, для которой составляется регистр, субсчет счет 50 «Касса», для которого необходимо сформировать оборотно-сальдовую ведомость, и нажать на кнопку. По умолчанию данные в отчете приводятся с детализацией по открытому на счете аналитическому разрезу Статьи движения денежных средств (рис. 2-56).

Для получения более подробной информации по субконто необходимо дважды щелкнуть левой кнопкой мыши на строке с интересующим объектом аналитического учета. На экран выводится отчет Карточка счета, содержащий все операции с данным объектом на счете за период, к которому относится сформированная оборотно-сальдовая ведомость.

Анализ счета 50

С помощью отчета Анализ счета можно сформировать регистр, который будет содержать информацию об оборотах счета учета наличных денежных средств с другими бухгалтерскими счетами за указанный период, а также остатках на начало и конец этого периода.

Для составления такого регистра в форме отчета (меню Отчеты - Анализ счета) следует указать период составления регистра, субсчет счета 50 «Касса», для которого необходимо выполнить анализ, организацию, к которой относятся данные, и нажать на кнопку. По умолчанию данные в отчете приводятся без детализации данных по субсчетам, значениям субконто и т.д. (рис. 2-57).

Для практических целей такой отчет недостаточно информативен. Настройка параметров отчета для получения более детальной информации производится с помощью вспомогательной формы, открываемой по кнопке.

На вкладке Общие указывается (рис. 2-58):

признак дополнительной группировки данных;

признак дополнительной детализации данных по корреспондирующим счетам;

признак вывода данных в иностранной валюте (доступен для субсчета 50.21 «Касса организации (в валюте)»). Настройка X 1 1 Общие 1 Детализация счета Детализация кор счетов Отбор Счет: }