Коммерческие расходы в форме 2 к балансу. Отчет о финансовых результатах (Тойц М.)

В состав годовой отчетности вместо прежнего Отчета о прибылях и убытках теперь входит Отчет о финансовых результатах (ч. 1 ст. 14 Закона от 6 декабря 2011 г. № 402-ФЗ). В нем приводят данные о доходах, расходах, финансовых результатах деятельности организации нарастающим итогом с начала года до отчетной даты.

Порядок составления Отчета

Правильно сформировать показатели Отчета поможет таблица .

Отчет содержит следующие данные:

- выручка;

- себестоимость продаж;

- валовая прибыль (убыток);

- коммерческие и управленческие расходы;

- прибыль (убыток) от продаж;

- проценты к получению и уплате;

- прочие доходы и расходы;

- прибыль (убыток) до налогообложения;

- изменение отложенных налоговых активов и обязательств;

- чистая прибыль (убыток);

- справочная информация.

Все доходы в Отчете отражайте за вычетом НДС и акцизов (абз. 2 п. 3 ПБУ 9/99). Все расходы, а также отрицательные показатели указывайте в круглых скобках, без знака минус (примечание 7 к Бухгалтерскому балансу, утвержденному приказом Минфина России от 2 июля 2010 г. № 66н).

Отчет составляйте нарастающим итогом с начала года. Все показатели отчетного периода приводите в сравнении с аналогичным периодом прошлого года. Например, в Отчете за 2015 год:

- в столбце 3 (данные за отчетный период) отразите обороты по счетам с 1 января по 31 декабря 2015 года включительно;

- в столбце 4 (данные за аналогичный период предыдущего года) приведите показатели столбца 3 Отчета о финансовых результатах за 2014 год.

В столбце «Пояснения» укажите номер соответствующего пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах.

Сопоставимость показателей

Показатели отчетного периода должны быть сопоставимы с показателями аналогичного периода прошлого года. То есть должны быть сформированы по одним и тем же правилам. Несопоставимость показателей может возникнуть, если в отчетном периоде были выявлены существенные ошибки прошлых лет (см. ) и (или) изменилась учетная политика организации. В этом случае в Отчете за текущий период прошлогодние показатели придется скорректировать исходя из действующих теперь условий. Но Отчеты за прошлые периоды исправлять не нужно.

Сведения о скорректированных показателях в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах . Такой порядок следует из части 1 статьи 13 Закона от 6 декабря 2011 г. № 402-ФЗ, пункта 10 ПБУ 4/99 и пунктов 14, 15 ПБУ 1/2008.

Отчет малого предприятия

О том, как составить Отчет субъекту малого бизнеса, см. Порядок заполнения Отчета о финансовых результатах малым предприятием .

Нулевые значения и пустые строки

В строках Отчета, по которым отсутствуют значения, поставьте прочерк.

Также поступайте и в том случае, когда в результате округлений до целых знаков значения некоторых строк Отчета равны нулю. При этом данные, которые из-за округления не были отражены в Отчете, раскройте в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах. Это следует из пункта 11 ПБУ 4/99.

Нумерация строк

В типовой форме Отчета строки не пронумерованы. Коды для строк посмотрите в приложении 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Нумеровать строки нужно, только если сдаете отчетность в отделение статистики и в налоговую инспекцию. При этом существуют особенности для отдельных категорий организаций. Например, субъекты малого предпринимательства отражают в балансе укрупненные показатели, которые включают в себя несколько показателей. Код строки в таком случае проставьте по тому показателю, который по величине больше других, входящих в эту строку.

Если же отчетность составляете для акционеров или других пользователей, не являющихся представителями госконтроля, строки нумеровать необязательно.

Это следует из пункта 5 приказа Минфина России от 2 июля 2010 г. № 66н.

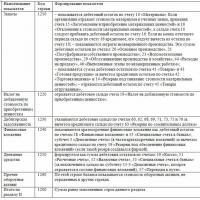

Доходы и расходы по обычным видам деятельности (строки 2110–2200)

По строкам 2110–2200 покажите доходы и расходы по обычным видам деятельности. Исходными данными для заполнения этих строк являются обороты по счету 90 «Продажи». В строке 2110 выручку отразите без НДС и акцизов.

По строке 2120 покажите расходы по обычным видам деятельности, которые формируют себестоимость (п. 4, 5, 9 ПБУ 10/99).

В строке 2100 отразите прибыль от обычных видов деятельности. Определить ее можно, если из выручки вычесть себестоимость продаж (строка 2110 – строка 2120).

По строке 2210 укажите сумму расходов по обычным видам деятельности, которые связаны с продажей товаров, работ, услуг (п. 5, 7, 21 ПБУ 10/99).

По строке 2220 укажите сумму расходов по обычным видам деятельности, которые связаны с управлением организацией (п. 5, 7, 21 ПБУ 10/99).

Ситуация: по какой строке Отчета о финансовых результатах отражать расходы на рекламу?

Поэтому отражать их в Отчете надо в зависимости от того, какой порядок учета коммерческих расходов предусмотрен в учетной политике организации для целей бухучета. В соответствии с учетной политикой коммерческие расходы могут:

- полностью включаться в затраты текущего периода. В этом случае расходы на рекламу отразите по строке 2210 «Коммерческие расходы» Отчета;

- распределяться между стоимостью отдельных видов продукции, товаров (работ, услуг). Тогда расходы на рекламу отразите по строке 2120 «Себестоимость продаж».

Такой вывод позволяет сделать пункт 9 ПБУ 10/99.

По строке 2200 отразите прибыль (убыток) от продаж. Для этого из суммы валовой прибыли нужно вычесть коммерческие и управленческие расходы (строка 2100 – строка 2210 – строка 2220).

Если получается отрицательная величина, отразите ее в отчете в круглых скобках.

Прочие доходы и расходы (строки 2310–2350)

Строки 2310–2350, где отражаются прочие доходы и расходы, заполните на основании оборотов по счету 91 «Прочие доходы и расходы».

В строке 2310 покажите полученные дивиденды, а также стоимость имущества, которое получила организация при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99).

Прибыль до налогообложения (строка 2300)

На основании данных, отраженных по строкам 2110–2350, рассчитайте сумму прибыли (убытка) до налогообложения (строка 2300). Определить ее можно, если из суммы строк 2200, 2310, 2320 и 2340 вычесть строки 2330 и 2350. Если получите отрицательную величину (убыток), то укажите ее в круглых скобках.

При заполнении Отчета доходы и расходы от обычных видов деятельности показывайте по отдельности. За вычетом расходов можно показать только прочие доходы, размер которых не превышает уровня существенности , применяемого организацией. Об этом сказано в пункте 34 ПБУ 4/99 и пункте 18.2 ПБУ 9/99.

Существенные показатели

Показатель является существенным, если без сведений о нем нельзя правильно оценить финансовое положение организации (абз. 2 п. 11 ПБУ 4/99). Критерий существенности организация определяет самостоятельно и прописывает его в учетной политике для целей бухучета.

Обособленно в Отчете нужно показывать сведения о доходах, которые составляют не менее 5 процентов от всех доходов организации (п. 18.1 ПБУ 9/99). Расходы, связанные с получением таких доходов, тоже нужно отражать отдельно (п. 21.1 ПБУ 10/99).

Если какая-то информация баланса требует детальной подробной расшифровки, ее заносят в отдельную форму – Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах . А в Отчете в столбце «Пояснения» делают ссылку на соответствующую таблицу или номер пояснений этой формы. Такой порядок следует из примечаний 1, 2 к Отчету о финансовых результатах, утвержденному приказом Минфина России от 2 июля 2010 г. № 66н.

Пример, как отразить в Отчете о финансовых результатах сведения о существенных доходах и связанных с ними расходах

Согласно учетной политике ООО «Альфа» доходы признаются существенными, если они превышают 3 процента от общей суммы поступлений. В Отчете о финансовых результатах существенные доходы и связанные с ними расходы отражаются по отдельности.

Сведения о доходах и расходах «Альфы» за 2015 год представлены в таблице.

|

Показатели |

Доходы, |

Удельный вес доходов, |

Расходы, связанные с получением доходов, |

|---|---|---|---|

|

1 |

|||

|

Обороты по счету 90 «Продажи» всего: в том числе: |

2 000 000 |

1 700 000 |

|

|

– реализация готовой продукции |

1 700 000 |

1 500 000 |

|

|

– предоставление имущества в аренду |

|||

|

Обороты по счету 91 «Прочие доходы и расходы» всего: в том числе: |

|||

|

– реализация основных средств |

|||

|

– реализация материалов |

|||

|

– списание просроченной кредиторской задолженности |

|||

|

Итого |

2 300 000 |

1 909 000 |

Сведения о доходах, удельный вес которых превышает 3 процента, являются существенными. Для их отражения в Отчете бухгалтер «Альфы» ввел дополнительные строки.

Общая форма отчета о финансовых результатах приведена в Приложении N 1 к Приказу N 66н.

В отчете о финансовых результатах приводят данные за текущий и предшествующий годы.

В графе 1 "Пояснения" указывают номер пояснения к соответствующей строке отчета о финансовых результатах.

Графу 3 нужно добавить самостоятельно, чтобы указывать в ней код строки.

Рассмотрим, что следует отражать по тем или иным показателям, приведенным в отчете о финансовых результатах.

В строке 2110 отражают доходы от обычных видов деятельности - выручку за проданные товары, выполненные работы, оказанные услуги. Обратите внимание: доходы нужно указывать без учета НДС и акцизов.

Себестоимости проданных товаров (выполненных работ, оказанных услуг) соответствует показатель по строке 2120 . При подсчете итога его учитывают со знаком минус, поэтому заключают в скобки.

В строке 2100 указывают сумму валовой прибыли (разность показателей строк 2110 и 2120), в строке 2210 - , в строке 2220 - .

Финансовый результат от продажи товаров (выполнения работ, оказания услуг) (сумма строк 2100, 2210 и 2220) записывают в строку 2200 . Если он отрицательный, значит, организация работала в убыток.

Доход, обусловленный участием в уставных капиталах других организаций (дивиденды по акциям) и совместной деятельностью, указывают в строке 2310 , но только если такой доход не является основным. В противном случае его величина должна стоять в строке 2110.

В строке 2320 объединены суммы по процентам, которые организация получила в отчетном периоде по облигациям, депозитам, государственным ценным бумагам, средствам, хранящимся на расчетном счете, выданным кредитам и займам. А суммы, которые начислены к выплате уже по своим облигациям и векселям, а также по взятым кредитам и займам, вносят в строку 2330 . Это расходы, поэтому запишите сумму в скобках.

В строках 2340 и 2350 приводят прочие доходы и расходы, которые не вошли в показатели предыдущих строк.

В строке 2300 рассчитывают прибыль до налогообложения, просуммировав строки 2200 - 2350 и при этом учитывая, что расходы указываются со знаком минус.

Строки 2410 - 2450 предназначены для плательщиков налога на прибыль, поэтому "упрощенцы" ставят в них прочерки и переходят к следующей строке - 2460. По ней, в частности, отражают налог, уплачиваемый при упрощенной системе налогообложения (в скобках), а также пени и штрафы, начисленные за нарушения налогового законодательства.

В строке 2400 рассчитывают чистую прибыль (или убыток) за отчетный год. Для "упрощенцев" это будет прибыль за вычетом начисленного единого налога при упрощенной системе. Кстати, показатель по строке 2400 отчета о финансовых результатах должен совпадать с показателем нераспределенной прибыли (непокрытого убытка) из разд. III пассива бухгалтерского баланса за этот год (за минусом этого же показателя за прошлый год).

Далее идет справочная информация. По строке 2510 показывают результат от проведенной в отчетном периоде переоценки внеоборотных активов организации. Отметим, в данной строке указывают только изменение добавочного капитала, возникшее из-за переоценки внеоборотных активов, проведенной в отчетном периоде. Суммы дооценки (уценки) основных средств и нематериальных активов, отнесенные на финансовый результат в качестве прочих доходов (прочих расходов), показывают по строке 2340 "Прочие доходы" или 2350 "Прочие расходы".

По строке 2520 показывают результат от прочих операций, не включаемый в чистую прибыль (убыток) периода.

Дт Кт (начислен единый налог по УСН)

Отчет о финансовых результатах за 2015 г. по общей форме будет заполнен следующим образом:

|

Пояснения |

Наименование показателя |

год 15 |

год 14 |

|

|

СПРАВОЧНО |

||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

||||

|

Совокупный финансовый результат периода |

||||

|

Базовая прибыль (убыток) на акцию |

||||

|

Разводненная прибыль (убыток) на акцию |

Строки графы 1 бухгалтер прочеркнул. Это возможно, так как компания не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе.

Графа 4 - единственная, которая требует заполнения вновь созданной организацией. Бухгалтер внес в эту графу показатели на основании данных, приведенных в таблице. Также добавлена графа 3 - для указания кодов строк.

Так, в строке 2110 бухгалтер показал выручку. Значение - 427.

В строке 2120 - себестоимость продаж - 186. Этот показатель в скобках, то есть отрицательный.

В строке 2210 отражены коммерческие расходы - 43.

В строке 2220 - управленческие - 22.

Показатель строки 2200 "Прибыль (убыток) от продаж" равен 176 (241 - 43 - 22).

В строке 2300 "Прибыль (убыток) до налогообложения" дублируется показатель из строки 2200 - 176.

В строку 2460 бухгалтер вписал сумму начисленного "упрощенного" налога - 26. Показатель заключен в скобки.

В строке 2400 рассчитана чистая прибыль фирмы. Она равна 150 (176 (строка 2300) - 26 (строка 2460)).

В справочной части отчета по строке 2500 указан совокупный финансовый результат отчетного периода - 150.

Во всех незаполненных строках графы 4 поставлены прочерки.

Отчет о финансовых результатах (ОФР) - это вторая после баланса обязательная для всех организаций форма бухгалтерской отчетности. Название этой формы отражает и ее наполнение. В отчетности за 2014 г. организациям необходимо охарактеризовать в ОФР финансовые результаты, которых они достигли за 2014 г.

Все показатели в ОФР указываются как за отчетный период, то есть в данном случае за 2014 г. (графа 3), так и за аналогичный период предыдущего года, то есть в данном случае за 2013 г. (графа 4). При этом показатели по графе 4 просто переносятся из графы 3 ОФР за 2013 г.

Но показатели отчетного периода должны быть сопоставимы с показателями прошлого года. Если вследствие изменений норм законодательства либо правил учетной политики компании либо в связи с выявлением ошибок появляются несостыковки, должны быть скорректированы показатели прошлого года. Иными словами, просто перенести их из отчета прошлого года уже не получится. В текущем отчете их надо отразить так, как они были бы отражены исходя из условий, которые действуют в отчетном году. Строки отчета заполняют в тысячах рублей без десятичных знаков. Но если объем выручки значительный, отчет можно заполнить и в миллионах рублей. Все поступления необходимо показывать за вычетом НДС и акцизов (п. 3 ПБУ 9/99), а все расходы и показатели с отрицательным значением отражают в круглых скобках.

В отличие от баланса показатели строк ОФР представляет собой не сальдо каких-либо счетов, а величину оборотов по ним.

Доходы и расходы по обычным видам деятельности

По строке 2110 "Выручка" в отчете необходимо указать выручку, которая представляет собой кредитовый оборот счета 90-1 "Продажи, за вычетом дебетового оборота счета 90-3 "Налог на добавленную стоимость". При этом, если выручка от продажи определенных товаров (выполнения работ, оказания услуг) составляет 5 и более процентов от общей суммы доходов фирмы, необходимо ввести дополнительную строку, например 2111 "в т.ч. выручка от продажи покупных товаров". В этом случае отдельно следует показать и себестоимость таких товаров (работ, услуг), например ввести для этого строку 2121 "в т.ч. себестоимость покупных товаров".

Общая себестоимость продаж отражается по строке 2120 и представляет собой дебетовый оборот по счету 90-2 в корреспонденции со счетами 20, 41, 43 и 45.

В строке 2100 показывается валовая прибыль, то есть разница показателей строки 2110 и строки 2120.

Коммерческие расходы в зависимости от того, что отражено в учетной политике организации, могут учитываться двумя способами. Первый предполагает, что они полностью включаются в затраты текущего периода. Согласно второму коммерческие расходы распределяются между стоимостью отдельных видов продукции, товаров (работ, услуг), то есть формируют их себестоимость.

Аналогичным образом распределяться по видам товаров (работ, услуг) могут общехозяйственные (или управленческие) расходы, то есть расходы для нужд управления, не связанные непосредственно с производственным процессом и учитываемые на счете 26.

Однако суммы коммерческих и управленческих расходов целесообразно отражать в строках 2210 и 2220 соответственно независимо от того, принято в учетной политике решение распределять их по видам товаров (работ, услуг) или нет. В противном случае пользователи отчетности будут лишены возможности оценить объемы и целесообразность данных затрат. Разве что счет 26 не применяется организациями оптовой и розничной торговли. Поэтому у таких компаний в строке 2220 может стоять прочерк.

По строке 2200 отражается прибыль (убыток) от продаж, то есть разница между показателем строки 2100 и суммой строк 2210 и 2220.

Прочие доходы и расходы

В строке 2310 отражаются доходы от участия в других организациях. В большинстве случаев они представляют собой сумму причитающихся компании дивидендов за вычетом налога на прибыль, который должен быть удержан источником выплаты как налоговым агентом. То есть в данном случае берется оборот по кредиту счета 91-1 "Прочие доходы" и дебету счета 76-3 "Расчеты по причитающимся дивидендам и другим доходам".

В строке 2320 отражаются проценты, причитающиеся организации по выданным займам. По строке 2330 - проценты, подлежащие уплате.

К прочим доходам - строка 2340 - относят доходы от деятельности, не являющейся для организации основной. Например, это может быть причитающаяся плата за сданное в аренду имущество или выручка от продажи основного средства. Здесь же отражаются причитающиеся компании штрафные санкции за нарушение условий договора и списанная "кредиторка". При этом, если какой-либо из таких доходов составляет 5 и более процентов от общей суммы доходов фирмы, его следует отразить отдельно, введя дополнительную строку.

По строке 2350 отражаются прочие расходы, связанные с деятельностью, не являющейся для организации основной. При этом если какой-либо из прочих доходов указан в ОФР обособленно, то необходимо выделить и соответствующую ему сумму прочих расходов.

Итоговые и прочие показатели

Для заполнения строки 2300 "Прибыль (убыток) до налогообложения" используют формулу:

Строка 2300 = (строка 2200 + строка 2310 + строка 2320 + строка 2340) - (строка 2330 + строка 2350).

В строке 2410 отражают сведения о текущем налоге на прибыль. Как правило, организации закрепляют в учетной политике, что по данной строке отражается сумма налога из годовой декларации. Организации, применяющие УСН или уплачивающие только ЕНВД, данную строку, равно как и строки 2421, 2430, 2450, не заполняют (п. 11 ПБУ 4/99). Дело в том, что в строках 2421, 2430, 2450 отражаются сведения о налоговых активах и обязательствах, которые могут возникать только при применении общего режима налогообложения и уплате налога на прибыль. Кроме того, не применять ПБУ 18/02, посвященное учету расчетов по налогу на прибыль, вправе субъекты малого предпринимательства, а также некоммерческие организации. То есть в этом случае они также не заполняют строки 2421, 2430, 2450, даже если применяют общий режим налогообложения.

Сумму ЕНВД или единого налога на УСН в ОФР необходимо показывать по строке 2460 "Прочее".

Для заполнения строки 2400 "Чистая прибыль (убыток)" используют следующую формулу:

Строка 2400 = строка 2300 - строка 2410 + (-) строка 2430 + (-) строка 2450 - строка 2460.

Она должна соответствовать общему сальдо счета 99. Если по итогам отчетного периода получена прибыль - сальдо кредитовое, если убыток - дебетовое.

Справочные данные

В разделе "Справочно" отражается следующая информация:

- результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) отчетного периода (строка 2510);

- результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода (строка 2520);

- совокупный финансовый результат отчетного периода (строка 2500).

Показатель "совокупный финансовый результат" считают по формуле:

Строка 2500 = строка 2400 + строка 2510 - строка 2520.

Отчет о финансовых результатах - бухгалтерский (финансовый) отчет, который показывает доходы, расходы, финансовые результаты экономического субъекта за отчетный период.

Отчет о финансовых результатах иногда называют сокращенно как ОФР.

Отчет о финансовых результатах иногда называют как Форма № 2 (Форма 2), имея в виду, что это форма № 1, а Отчет о финансовых результатах - Форма № 2 (вторая форма).

Отчет о финансовых результатах ранее назывался Отчетом о прибылях и убытках. С отчетности за 2012 год, название отчета было изменено (Информация Минфина России N ПЗ-10/2012).

Отчет о финансовых результатах на английском языке - Statement of Financial Performance.

Отчет о прибылях и убытках на английском языке - Profit and loss statement (P&L).

Комментарий

Отчет о финансовых результатах - одна из основных форм бухгалтерской (финансовой) отчетности. Так, ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" определяет, что в общем случае, годовая бухгалтерская (финансовая) отчетность состоит из , отчета о финансовых результатах и приложений к ним.

Отчет о финансовых результатах показывает доходы, расходы, финансовый результат организации за период. То есть, если Бухгалтерский баланс показывает финансовое состояние на отчетную дату, то Отчет о финансовых результатах показывает соответствующие показатели за период (например, за 2018 год).

Форма Отчета о финансовых результатах утверждена Приказом Минфина России от 02.07.2010 N 66н "О формах бухгалтерской отчетности организаций".

Перед формированием годовой бухгалтерской отчетности нужно сделать .

В конце этой статьи приведены , где вы можете посмотреть примеры лучших практик составления бухгалтерской отчетности, в том числе и Отчета о финансовых результатах.

Различие между Бухгалтерским балансом и Отчетом о финансовых результатах

Обратите внимание на различие между Бухгалтерским балансом и Отчетом о финансовых результатах - в балансе отражаются показатели нарастающим итогом с начала деятельности, а в Отчете о финансовых результатах данные за период. К примеру, в обоих отчетах есть показатель прибыли - Нераспределенная прибыль (убыток) (в бухгалтерском балансе) и Чистая прибыль (в отчете о финансовых результатах). Но эти суммы, как правило, не совпадают. В бухгалтерском балансе по этой строке указывается Нераспределенная прибыль (убыток) (стр. 1370) на отчетную дату (то есть, за весь период деятельности организации), а в Отчете о финансовых результатах аналогичный показатель Чистая прибыль (убыток) (стр. 2400) за отчетный период (например, календарный год).

Сумма Нераспределенной прибыли (убытка) на конец отчетного периода Бухгалтерского баланса (стр. 1370) должна быть равна Сумме Нераспределенной прибыли (убытка) на начало отчетного периода Бухгалтерского баланса (стр. 1370) + Чистая прибыль (убыток) (стр. 2400) Отчета о финансовых результатах (если в течение года не было использования нераспределенной прибыли).

Если же в течение года было распределение нераспределенной прибыли (например, на выплату дивидендов), то Сумма Нераспределенной прибыли (убытка) на конец отчетного периода Бухгалтерского баланса (стр. 1370) должна быть равна Сумме Нераспределенной прибыли (убытка) на начало отчетного периода Бухгалтерского баланса (стр. 1370) + Чистая прибыль (убыток) (стр. 2400) Отчета о финансовых результатах - Сумма распределенной прибыли за период.

Пример

Отчетный год - 2018.

В бухгалтерском балансе на 1 января 2018 по строке Нераспределенная прибыль (убыток) (стр. 1370): 30 000 тыс. рублей.

В отчете о прибылях и убытках чистая прибыль за календарный год 2018 составила: 20 000 тыс. рублей.

В течение года было распределено нераспределенной прибыли на выплату дивидендов в сумме: 10 000 рублей.

В бухгалтерском балансе на 31 декабря 2018 по строке Нераспределенная прибыль (убыток) (стр. 1370) должно быть указано: 40 000 тыс. рублей (30 тыс. + 20 тыс. - 10 тыс.).

Показатели в Отчете о финансовых результатах

В Отчете о финансовых результатах указываются установленные показатели, формирующие в бухгалтерском учете доходы, расходы, финансовые результаты. Для каждого показателя указывается Пояснение (указывается номер соответствующего пояснения к отчету, а само пояснение указывается далее в разделе Пояснения к отчетности - применяется если есть необходимость в более детальном раскрытии информации), Наименование показателя, Код (код строки), Отчетный период (значение показателя в рублях за отчетный период), Предыдущий отчетный период (значение показателя в рублях за предыдущий отчетный период).

Указание значение в круглых скобках () - означает значение показателя со знаком минус.

| Пояснение | Наименование показателя | Код | Отчетный период | Предыдущий отчетный период |

| 2110 | ||||

| 2120 | ||||

| 2100 | ||||

| 2210 | ||||

| 2220 | ||||

| 2200 | ||||

| 2310 | ||||

| 2320 | ||||

| 2330 | ||||

| 2340 | ||||

| 2350 | ||||

| 2300 | ||||

| 2410 | ||||

| 2421 | ||||

| 2430 | ||||

| 2450 | ||||

| 2460 | ||||

| 2400 | ||||

| 2510 | ||||

| 2520 | ||||

| 2500 | ||||

| 2900 | ||||

| 2910 |

Пояснения к показателям отчета о финансовых результатах

Указывается сумма выручки за отчетный период (доходы по обычным видам деятельности). Выручкой признаются поступления от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Выручка отражается в бухгалтерском учете на счете .

Выручка отражается за минусом налога на добавленную стоимость (НДС) и акцизов (п. 3 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99", утв. Приказом Минфина России от 06.05.1999 N 32н).

К примеру, к выручке относятся:

Поступления от продажи готовой продукции;

Поступления от продажи товаров;

Поступления за выполненные работы;

Поступления за оказанные услуги.

Поступления, связанные с предоставлением имущества в аренду (арендная плата), предоставлением займов (проценты по займу), предоставлением прав на использование результатов интеллектуальной деятельности (лицензионная плата, роялти), как правило, выручкой не признаются и считаются прочими доходами. Но, если для организации какой-либо из указанных видов деятельности является основным, то такие поступления будут считаться выручкой.

Выручку следует отличать от прочих доходов (проценты по предоставленным займам, штрафы за нарушение хозяйственных договоров, доходы от продажи основных средств, дивиденды и т.д.). Прочие доходы отражаются в других строках Отчета о финансовых результатах.

Указывается сумма расходов по обычным видам деятельности, которые сформировали себестоимость проданных товаров (продукции), выполненных работ и оказанных услуг.

В этой строке указываются расходы, имеющие отношение только к реализованным товарам (работам, услугам). К примеру, если произведено 100 единиц продукции, а реализовано 40, то в строке Себестоимость продаж указываются расходы на производство только 40 единиц проданных товаров. Расходы, связанные с производством 60 нереализованных единиц продукции будут учитываться как готовая продукция и будут списаны на расходы только при последующей реализации этой продукции.

Управленческие расходы, в соответствии с учетной политикой организации (п. п. 9, 20 ПБУ 10/99, Инструкция по применению Плана счетов) могут:

1) включаться в себестоимость продукции, работ, услуг, или

2) в качестве условно-постоянных списываться как управленческие расходы того отчетного периода, в котором возникли.

Управленческие расходы учитываются на счете .

В первом случае управленческие расходы указываются в строке 2120 Себестоимость продаж Отчета о финансовых результатах. В бухгалтерском учете в этом случае управленческие расходы списываются с кредита счета 26 в дебет счетов затрат - 20, 23, 29.

Во втором случае управленческие расходы отражаются в строке 2220 Управленческие расходы и не указываются в строке 2120 Себестоимость продаж. В бухгалтерском учете в этом случае управленческие расходы списываются с кредита счета 26 в дебет счета 90.

Указывается сумма валовой прибыли - прибыли от обычных видов деятельности (определяется без учета коммерческих и управленческих расходов).

Сумма строки 2100 "Валовая прибыль (убыток)" определяется как разница между показателями строк 2110 "Выручка" и 2120 "Себестоимость продаж".

Указывается сумма коммерческих расходов за отчетный период. Сумма коммерческих расходов определяется как сумма, списанная к кредита счета в дебет счета .

К коммерческим расходам могут относиться расходы на:

На затаривание и упаковку товара;

На доставку продукции на станцию (пристань) отправления;

На погрузку в транспортные средства;

На комиссионные вознаграждения сбытовым организациям;

На оплату труда продавцов в организациях, занятых производством;

На представительские расходы;

На страхование отгруженных товаров, продукции и коммерческих рисков;

На покрытие недостачи товаров (продукции) в пределах норм естественной убыли;

Другие аналогичные расходы.

Указывается сумма расходов по обычным видам деятельности, связанных с управлением организацией.

Сумма, указываемая с стр. 2220 "Управленческие расходы" определяется как сумма, списанная с кредита счета в дебет счета . Сумма по стр. 2220 "Управленческие расходы" указывается в круглых скобках.

Предусмотрено два способа учета управленческих расходов организации (определяются учетной политикой организации):

2) управленческие расходы могут включаться в себестоимость производимой продукции, работ, услуг (Д - К ).

В первом случае, сумма управленческих расходов указывается в стр. 2220 "Управленческие расходы".

Во втором случае, в стр. 2220 "Управленческие расходы" такие расходы не указываются, так как их сумма включается в себестоимость продукции (работ, услуг) и в составе себестоимости включается в данные строки Себестоимость продаж (2120).

Прибыль (убыток) от продаж показывает сумму прибыли (убытка) от обычных видов деятельности.

Сумма 2200 "Прибыль (убыток) от продаж" определяется путем вычитания из суммы строки 2100 "Валовая прибыль (убыток)" сумм строк 2210 "Коммерческие расходы" и 2220 "Управленческие расходы".

"Прибыль (убыток) от продаж" (2200) = "Валовая прибыль (убыток)" (2100) - "Коммерческие расходы" (2210) - "Управленческие расходы" (2220)

Прибыль (убыток) от продаж должна быть равной сальдо по счету на конец отчетного периода.

Указывается сумма доходов, полученных от участия в уставных (складочных) капиталах других организаций.

В этой строке указываются дивиденды, а также стоимость имущества, полученного при выходе из общества или при ликвидации организации.

Указываются доходы в виде причитающихся процентов (по долговым обязательствам).

В этой строке, к примеру, указывается сумма начисленных процентов по выданным займам.

Сумма процентов к получению отражается в бухгалтерском учете по кредиту счета .

Указываются расходы в виде начисленных к уплате процентов (по долговым обязательствам).

В этой строке, к примеру, указывается сумма начисленных процентов по полученным займам и кредитам.

Сумма процентов к уплате отражается в бухгалтерском учете по дебету счета .

Указываются прочие доходы (помимо указанных в строках 2310 "Доходы от участия в других организациях" и 2320 "Проценты к получению").

К прочим доходам относятся, к примеру, поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов; поступления, связанные с предоставлением за плату прав на использование результатов интеллектуальной деятельности; поступления от продажи основных средств; штрафы, пени, неустойки за нарушение условий договоров; доходы от безвозмездных поступлений; прибыль по договору простого товарищества (от совместной деятельности); курсовые разницы; суммы кредиторской задолженности, по которым истек срок исковой давности; суммы дооценки финансовых вложений.

Прочие доходы учитываются на счете ;

Указываются прочие расходы (кроме Проценты к уплате (стр. 2330)).

К прочим расходам относятся, к примеру, расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов; расходы, связанные с предоставлением за плату прав на использование результатов интеллектуальной деятельности; расходы в связи с продажей основных средств; штрафы, пени, неустойки за нарушение условий договоров; расходы, связанные с формированием оценочных резервов; суммы дебиторской задолженности, по которой истек срок исковой давности; курсовые разницы; убыток от обесценения нематериальных активов; сумма уценки финансовых вложений; перечисление средств на благотворительную деятельность и иные расходы, связаные с безвозмездным предоставлением имущества третьим лицам; расходы на осуществление мероприятий, не связанных с деятельностью, направленной на получение доходов (спортивные мероприятия, развлекательные мероприятия и т.д.); убыток по договору простого товарищества (по совместной деятельности), распределенный между товарищами.

Например, в этой строке указываются суммы начисленного .

Прочие расходы учитываются на счете ;

Прибыль (убыток) до налогообложения определяется:

Прибыль (убыток) до налогообложения (2300) = "Прибыль (убыток) от продаж" (2200) + "Доходы от участия в других организациях" (2310) + "Проценты к получению" (2320) + "Прочие доходы" (2340) - "Проценты к уплате" (2330) - "Прочие расходы" (2350).

На основе данных, сформированных в бухгалтерском учете. При этом величина текущего налога на прибыль должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль. определяется исходя из величины условного расхода (условного дохода) по налогу на прибыль, скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода

На основе налоговой декларации по налогу на прибыль.

Указывается сальдо постоянных налоговых обязательств (активов) на конец отчетного периода (см. ).

Так как постоянные налоговые обязательства (активы) включены в показатель строки "Текущий налог на прибыль" (2410), то при расчете чистой прибыли сумма строки 2421 не учитывается (то есть эта сумма указывается справочно и не участвует в расчетах чистой прибыли).

Суммы постоянных налоговых обязательств (активов) учитываются на отдельном субсчете счета .

Указывается сумма изменения отложенных налоговых обязательств за отчетный период.

Сумма этой строки определяется как разница между кредитовым и дебетовым оборотами по счету за отчетный период (без учета дебетового оборота по счету в корреспонденции со счетом , так как эти проводки формируются при выбытии активов).

Положительная разница указывается в строке 2430 в круглых скобках (так как вычитается из показателя прибыли), а отрицательная - без них.

Указывается сумма изменения отложенных налоговых активов за отчетный период.

Сумма этой строки определяется как разница между дебетовым и кредитовым оборотами по счету за отчетный период (без учета кредитового оборота по счету в корреспонденции со счетом , так как эти проводки формируются при выбытии активов).

Отрицательная разница указывается в строке 2450 в круглых скобках (так как вычитается из показателя прибыли), а положительная - без них.

Указываются суммы иных, не указываемых в вышестоящих строках, показателях, оказывающих влияние на величину чистой прибыли организации.

В этой строке могут указываться:

Штрафные санкции, уплачиваемые за нарушения налогового законодательства;

Доначисления (суммы к уменьшению) по налогу на прибыль за предыдущие налоговые периоды в связи с выявлением ошибок;

Сумма списанных в дебет счета 99 "Прибыли и убытки" отложенных налоговых активов (при выбытии активов, по которым были начислены ОНА);

Сумма списанных в кредит счета 99 отложенных налоговых обязательств (при выбытии активов, по которым были начислены ОНО);

Указывается сумма изменения добавочного капитала организации, в результате переоценки внеоборотных активов, проведенной в отчетном периоде.

Суммы дооценки (уценки) признанные в составе прочих доходов (прочих расходов) в этой строке не указываются. Такие суммы указываются в строках 2340 "Прочие доходы" (строки 2350 "Прочие расходы").

Указывается результат от прочих операций, не включаемый в чистую прибыль (убыток) периода. Эти ситуации доаольно редки (например, курсовая разница, возникшая при пересчете в рубли выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами России, с возникновением разницы, включаемой в добавочный капитал организации).

В российских документах мало информации о порядке заполнения этой строки. В МСФО используется близкое понятие - " ". Компоненты прочего совокупного дохода включают:

(a) изменения прироста стоимости от переоценки (см. МСФО (IAS) 16 "Основные средства" и МСФО (IAS) 38 "Нематериальные активы");

(b) переоценка пенсионных планов с установленными выплатами (см. МСФО (IAS) 19 "Вознаграждения работникам");

(c) прибыли и убытки, возникающие от перевода финансовой отчетности иностранного подразделения (см. МСФО (IAS) 21 "Влияние изменений обменных курсов валют");

(d) прибыли и убытки от инвестиций в долевые инструменты, оцениваемые по справедливой стоимости, изменения которой отражаются в составе прочего совокупного дохода в соответствии с пунктом 5.7.5 МСФО (IFRS) 9 "Финансовые инструменты";

(e) эффективную часть прибылей и убытков от инструментов хеджирования при хеджировании денежных потоков (см. МСФО (IAS) 39 "Финансовые инструменты: признание и оценка");

(f) для определенных обязательств, классифицированных как учитываемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, сумму изменения в справедливой стоимости, которая относится к изменениям в кредитном риске по обязательству (см. пункт 5.7.7 МСФО (IFRS) 9).

Определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода".

Базовая прибыль (убыток) на акцию показывает часть прибыли (убытка) отчетного периода, причитающейся акционерам - владельцам обыкновенных акций.

Базовая прибыль (убыток) на акцию отражается акционерными обществами. Иные организационно-правовые формы (например, общества с ограниченной ответственностью) этот показатель в отчетности не отражают.

Базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода.

Сумма, отражаемая в этой строке отчета, не влияет на иные строки Отчета о финансовых результатах.

Разводненная прибыль (убыток) на акцию - величина, которая показывает максимально возможную степень уменьшения прибыли (увеличения убытка), приходящейся на одну обыкновенную акцию акционерного общества, в случаях:

Конвертации всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции;

При исполнении всех договоров купли - продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости.

Разводненная прибыль (убыток) на акцию отражается акционерными обществами. Организации иных организационно-правовых форм (например, общества с ограниченной ответственностью) этот показатель в отчетности не отражают.

Если акционерное общество не имеет конвертируемых ценных бумаг или договоров купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости, то в бухгалтерской отчетности отражается только базовая прибыль (убыток) на акцию (строка 2900) с обязательным раскрытием соответствующей информации в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах. На это указывает п. 16 Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию, а также Информация Минфина России N ПЗ-10/2012.

Методы раскрытия затрат по МСФО

Международные стандарты финансовой отчетности требуют, чтобы расходы были представлены в Отчете о финансовых результатах с использованием классификации, основанной либо на характере затрат (метод "по характеру затрат"), либо на их функции в рамках предприятия (метод "по функции затрат" или метод "себестоимости продаж") в зависимости от того, какой из подходов обеспечивает надежную и более уместную информацию.

Эти методы описаны в пунктах 99 - 105 Международного стандарта финансовой отчетности (IAS) 1 "Представление финансовой отчетности".

Дополнительно

Примеры бухгалтерской отчетности, составленной в российских стандартах (РБУ)

Коммерческие расходы - это затраты, связанные с отгрузкой и реализацией товаров. Коммерческие расходы включают в себя:

- разгрузочные работы,

- транспортировку продукции покупателю,

- тару и упаковочные материалы, расходы на рекламу,

- изучение рынков сбыта и другие маркетинговые исследования,

- аренду торговых и складских помещений,

- амортизацию торгового оборудования,

- сертификацию продукции,

- оплату труда продавцов и пр.

Анализ коммерческх расходов производится в программе ФинЭкАнализ в блоке Анализ финансовых результатов .

Коммерческие расходы зависят от следующих факторов:

- расстояния перевозки продукции,

- веса груза,

- расценок на погрузку-выгрузку и транспортных тарифов,

- норм расходы упаковочных материалов и их стоимости,

- используемых каналов сбыта (прямые продажи, через дилеров и т.д.)

Учет коммерческих расходов

Себестоимость продукции определяется в процессе реализации. Кроме производственной себестоимости изделия (затрат на изготовление) в нее включают расходы, связанные со сбытом продукции. Эти расходы называются коммерческими, или внепроизводственными. В состав коммерческих расходов включают:

- расходы на тару и упаковку готовой продукции на складах (упаковка в цехах относится к цеховым расходам);

- расходы на доставку продукции до франко-места;

- комиссионные сборы, уплачиваемые организациям сбыта и посредникам;

- затраты на рекламу, включая стоимость образцов продукции, переданных покупателям или посредникам бесплатно, и другие аналогичные затраты;

- прочие расходы по сбыту.

Внепроизводственные расходы учитываются на активном счете 43 «Коммерческие расходы». Оборот по дебету этого счета отражает затраты отчетного месяца, связанные с отгрузкой продукции, оборот по кредиту – суммы, списанные на реализованную в этом месяце продукцию, а сальдо по счету равно сумме произведенных расходов, приходящихся на отгруженную, но не оплаченную на начало месяца продукцию.

Расходы на рекламу списывают на счет 43 «Коммерческие расходы» по фактическим суммам, но для налогообложения принимаются в пределах установленных нормативов. Организации, предоставляющие туристические услуги, увеличивают предельную сумму расходов на рекламу в 3 раза.

По дебету счета 43 «Коммерческие расходы» учитывают коммерческие расходы с кредита следующих материальных, расчетных и денежных счетов:

- 10 «Материалы» – на стоимость израсходованной тары;

- 23 «Вспомогательные производства» – на стоимость услуг по отправке продукции со склада на станцию (пристань, аэропорт) отправления или на склад покупателя автотранспортом организации;

- 60 «Расчеты с поставщиками и подрядчиками» – на стоимость услуг по отправке продукции покупателю, оказанных сторонними организациями;

- 70 «Расчеты с персоналом по оплате труда» – на оплату труда работников, сопровождающих продукцию, и других счетов.

Аналитический учет по счету ведут в ведомости ф. № 15 учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов по указанным статьям расходов.

По истечении месяца указанные расходы списывают на себестоимость реализованной продукции. На отдельные виды продукции эти расходы относятся прямым путем, а при невозможности определения распределяются пропорционально их производственной себестоимости и объему реализованной продукции по оптовым ценам организации или другим способом.

Списывают внепроизводственные расходы следующей проводкой:

- Д-т счета 46 «Реализация продукции (работ, услуг)»;

- К-т счета 43 «Коммерческие расходы».

В случаях, когда в отчетном месяце реализуется только часть выпущенной продукции, сумма коммерческих расходов распределяется между реализованной и нереализованной продукцией пропорционально их производственной себестоимости или другим способом. В балансе коммерческие расходы отдельной статьи не имеют – при составлении баланса остаток по счету 43 присоединяют к остатку по счету 45 «Товары отгруженные».

- коммерческие расходы (расходы на реализацию),

Синонимы

расходы на реализацию, издержки реализации

Страница была полезной?

Еще найдено про коммерческие расходы

- Учет расходов на продажу: теоретические и практические аспекты

Расходы на продажу коммерческие расходы включаются в себестоимость реализованной продукции работ услуг и непосредственно влияют на формирование финансового - Факторный анализ финансовых результатов деятельности сельскохозяйственных товаропроизводителей

КР - коммерческие расходы УР - управленческие расходы Факторный анализ проводится в несколько этапов На первом этапе - Методика анализа финансовых результатов производственного предприятия по данным бухгалтерской отчетности

При этом из года в год снижается сумма коммерческих расходов а сумма управленческих расходов растет Прочие доходы и расходы в 2013 г росли - Аналитический инструментарий к оценке управления прибылью акционерного общества региона

Валовая прибыль убыток 5,3 4,3 10,0 7,6 11,1 6,8 0,2 -5,1 4 Коммерческие расходы 0 0 8,1 8,4 10,9 1,9 0 0 5 Управленческие расходы 0 0 - Анализ рентабельности основной деятельности торговой организации

Из этой факторной модели следует что на рентабельность продаж влияют выручка от продажи себестоимость проданных товаров коммерческие расходы и управленческие расходы Проведем факторный анализ рентабельности продаж торговой организации по данным за - Оценка стоимости предприятия с использованием метода дисконтированных денежных потоков в рамках доходного подхода

Себестоимость 35 110 80,0 50 867 81,34 76 976 85,38 82,24 Коммерческие расходы 2195 5,0 2289 3,66 2365 2,62 3,76 Затраты предприятия на оплату услуг сторонних - Анализ уровня и динамики финансовых результатов предприятий ОПК по данным финансовой отчетности

Валовая прибыль 331565 317838 13727 4,32 Коммерческие расходы 5175 3229 1946 60,27 Прибыль убыток от продаж 326390 314609 11781 3,74 Прочие - Анализ финансовых результатов коммерческой организации по данным отчета о прибылях и убытках

Анализ прибыли убытка от продаж начинается с изучения ее объема состава структуры и динамики в разрезе основных элементов определяющих ее формирование выручки нетто от продаж себестоимости продаж управленческих и коммерческих расходов При этом в ходе анализа структуры за 100% берется выручка нетто от продаж - Рентабельность: чтобы управлять, следует правильно измерить

Денеб в себестоимость проданных товаров полностью включены управленческие расходы а коммерческие расходы которые записаны отдельной строкой составляют лишь 3,7% По ОАО Рычал-Су отдельно - Точный расчет переменных расходов на основе бухгалтерской отчетности

Дело в том что эти расходы могли быть как отнесены на себестоимость товаров так и включены в состав коммерческих расходов Таблица 1. Фрагмент отчета о прибылях и убытках за месяц бухгалтерский и управленческий - Коммерческие и управленческие расходы

К управленческим относятся расходы на содержание отдела кадров юридического отдела на освещение и отопление сооружений непроизводственного назначения на командировки услуги связи прочие аналогичные этим расходы Коммерческие расходы это расходы связанные с отгрузкой и реализацией товаров Те предприятия которые заняты - Учет и контроль расходов на продажу

В научной литературе финансовому учету коммерческих расходов уделяется меньше внимания нежели учету производственных расходов Но все равно коммерческие расходы являются - Планирование продаж и анализ хозяйственной деятельности на торговом предприятии

Валовая прибыль 029 78500 52842 25658 48.6 18.6 15.4 3.2 Коммерческие расходы 030 35194 14282 20912 146.4 8.3 4.2 4.1 Управленческие расходы 040 0 0 - расходы 5 435 Прибыль от реализации 9 925 Проценты к

- Исследование внеоборотных активов предприятия для целей проведения финансового анализа

Отчет о финансовых результатах содержит следующие статьи выручка от реализации товаров продукции работ услуг за минусом налога на добавленную стоимость акцизов и иных налогов и обязательных платежей нетто выручка себестоимость реализации товаров продукции работ услуг кроме коммерческих и управленческих расходов коммерческие расходы управленческие расходы прибыль убыток от реализации проценты к получению проценты к уплате доходы - Оценка влияния факторов на показатели рентабельности

Для факторного анализа маржи рентабельности продаж можно использовать следующую модель где k пр - коэффициент производственных затрат отношение себестоимости проданных товаров к выручке k у - коэффициент управленческих затрат отношение управленческих расходов к выручке k к - коэффициент коммерческих затрат отношение коммерческих расходов к выручке В процессе интерпретации полученных значений и анализа их динамики необходимо учитывать - Направления анализа финансового состояния организации применительно к целям управления и потребностям пользователей

Управленческие расходы Коммерческие расходы- Амортизация Налоговые выплаты Прирост запасов материалов незавершенногопроизводства готовойпродукции Количество дней в анализируемом