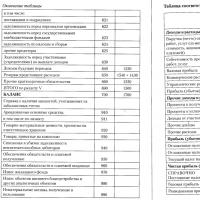

640 баланса. Формы финансовой отчетности

Е. Цивилева, эксперт бератора «Современная налоговая энциклопедия»

«Сначала – деньги, потом – стулья». Первое, что приходит на ум, когда слышишь эту фразу – это «предоплата» или «авансовый платеж». Но деньги, полученные вперед, не всегда бывают «оплатой в счет предстоящих поставок». Каждому бухгалтеру знакомо понятие « ».

Для их отражения в Плане счетов (приказ Минфина России от 31 октября 2000 г. № 94н) есть отдельный счет 98 «Доходы будущих периодов» . Как вы знаете, полученную предоплату учитывают на другом счете – 62 «Расчеты с покупателями и заказчиками» . Предусмотрены разные строки для этих показателей и в бухгалтерском балансе. Так, полученные авансовые платежи показывают в строке 620 баланса, а доходы будущих периодов – в строке 640.

Предоплата и доход. Почувствуйте разницу!

Однако бытует мнение, что предоплата и доходы будущих периодов – это одно и тоже. Некоторые считают так: если партнер перечислил деньги вперед, значит, фирма получила аванс. Другие видят признаки доходов будущих периодов там, где их может не быть вовсе. То есть, утверждает бухгалтер, сам факт перечисления денег «вперед» уже гарантирует будущий доход. Так ли это?

Определение доходов дает Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (приказ Минфина России от 6 мая 1999 года № 32н). Здесь сказано:

- доходами признается увеличение экономических выгод в результате поступления денежных средств и других активов;

- не признаются доходами поступления в порядке предварительной оплаты продукции, товаров, работ, услуг, а также авансов.

Другими словами, главное различие авансов и доходов будущих периодов в том, что предоплата сама по себе еще не приносит никакой экономической выгоды. Ведь компании, получившей ее, еще предстоит исполнить свои обязательства – отгрузить товар, выполнить работу или оказать услугу. Если она этого не сделает – деньги придется вернуть.

А доходы будущих периодов – это суммы, поступившие в счет договоров, по которым возврат денег не предполагается. Поэтому фирма получает экономическую выгоду сразу, в момент поступления средств.

Почему предоплату и доходы будущих периодов важно различать?

Во-первых, потому, что за неправильное ведение бухгалтерского учета могут оштрафовать. Напомним: искажение любой статьи (строки) бухгалтерской отчетности не менее чем на 10% – это грубое нарушение правил ведения бухгалтерского учета, за которое положен административный штраф в размере от 20 до 30 МРОТ (статья 15.11 КоАП РФ).

Во-вторых, потому, что известные «любители» читать бухгалтерскую отчетность могут недополучить важную информацию о фирме, или получить ее в искаженном виде. Собственники и другие заинтересованные лица (в том числе налоговики) по показателям бухгалтерского баланса делают выводы о «здоровье» фирмы, о ее общем финансовом состоянии.

Особый интерес пользователей вызывают чистые активы. Чтобы определить их величину, из суммы активов фирмы вычитают сумму пассивов (приказ Минфина России и ФКЦБ России № 10Н/03-6/ПЗ от 29 января 2003 года). Причем в расчете участвуют не все показатели бухгалтерского баланса. В частности, доходы будущих периодов (строка 640 баланса) не входят в состав пассивов, принимаемых к расчету, а (строка 620 баланса) – входит.

Чем больше стоимость чистых активов, тем эффективнее работа компании. И, если завысить показатель строки 620 баланса, то величина чистых активов может оказаться неоправданно заниженной.

Договор поможет разобраться

Чтобы понять, чем же все-таки является поступивший платеж (предоплатой или доходом будущих периодов), нужно внимательно изучить условия сделки.

Вот, например, договор поставки товаров, по которому предусмотрена оплата раньше отгрузки. Если продавец не выполнит своих обязательств в определенный срок, или покупателя не устроит качество товаров, поставщик вынужден будет вернуть деньги (пункт 1 статьи 475 ГК РФ). Понятно, что в этой ситуации продавец получит доход только тогда, когда отгрузит товары, а покупатель примет их. И деньги, поступившие вперед, ни что иное как «обычная» предоплата.

Другое дело – договоры, по которым плату внесли вперед, и ее возврат не предусмотрен. Примером может послужить , заключенный на длительный срок. Предположим, арендатор рассчитался за октябрь в сентябре. Для арендодателя этот платеж будет доходом будущих периодов. Ведь арендатор уже «снимает» помещение, его уже устроили условия сделки. Просто он внес арендную плату раньше положенного срока.

То же можно сказать и об абонементной плате за пользование телефоном или об оплате годовой подписки на журнал. Перечислив платежи, клиенты уже знают, что хотят выписать именно это издание или пользоваться услугами именно этого телефонного оператора. Их уже устроила цена и товар (услуга), который они за эту цену получат.

Еще один пример – платежи в рамках дисконтной системы. Дисконтная система – это соглашение нескольких организаций об использовании единой дисконтной карты. Цели системы – привлечь новых покупателей скидками и увеличить торговые обороты. Выпуск карт поручают «центральной» компании. Она размещает рекламу, выпускает каталоги, разъясняет правила пользования дисконтной системой и т.д. Другие участники все эти услуги оплачивают, как правило, в виде годовых вступительных взносов. При этом взнос – обязательное условие для вступления в систему. Забрать его обратно нельзя, потому что в отношении участника механизм дисконтной системы уже запущен. А для центральной компании налицо полученная экономическая выгода. Очевидно, что эти суммы – доходы будущих периодов.

Налоги одни и те же

В Налоговом кодексе нет выражения «доходы будущих периодов». Зато есть термин «оплата, частичная оплата в счет предстоящих поставок или передачи имущественных прав» (п. 1 ст. 154 НК РФ). С любых денег, полученных вперед, фирма должна начислить НДС. При этом не имеет значения, что это за платеж – «доходы будущих периодов» или «аванс». Если речь идет о «будущих» доходах, проводки такие:

ДЕБЕТ 51 (50) КРЕДИТ 98-1

– отражены доходы будущих периодов;

ДЕБЕТ 98-1 КРЕДИТ 68

– начислен НДС с суммы доходов будущих периодов.

Отгрузив товары или выполнив работы в счет ранее полученных денег, делают такие записи:

ДЕБЕТ 98-1 КРЕДИТ 90-1

– отражена выручка от реализации товаров (работ, услуг и т.п.);

ДЕБЕТ 68 КРЕДИТ 98-1

– восстановлен НДС, ранее начисленный с доходов будущих периодов;

ДЕБЕТ 90-3 КРЕДИТ 68

– НДС с выручки от реализации начислен к уплате в бюджет.

Что касается налога на прибыль, сначала поговорим о компаниях, которые применяют метод начисления. С предоплатой здесь все ясно – статья 251 Налогового кодекса относит ее к доходам, которые не нужно учитывать при налогообложении прибыли. А «налоговые» доходы «начисленцев» не «привязаны» к получению денег. В частности, выручку от реализации товаров отражают в налоговом учете тогда, когда эти товары будут отгружены. Суммы восстановленных резервов или доходы от доверительного управления – в последний день отчетного (налогового) периода. Исключение – лишь некоторые внереализационные доходы (дивиденды, безвозмездно полученные деньги). Вот и получается, что платежи, поступившие как «доходы будущих периодов», бухгалтер отразит в налоговом учете лишь тогда, когда услуги в счет них будут оказаны.

У тех, кто применяет кассовый метод, все по-другому. У них «датой получения дохода считается день поступления средств на расчетный счет или в кассу» (ст. 273 НК РФ). Поэтому и предоплату и «будущие» доходы они отражают в налоговом учете в день получения денег.

для справки

О том, что относится к доходам будущих периодов, как их нужно учитывать и отражать в бухгалтерском балансе, читайте в книге «Годовой отчет – 2006» под общей редакцией В.И. Мещерякова.

- Актуальные вопросы и современный опыт анализа финансового состояния организаций - часть 8

V и VI баланса за вычетом строк 640 - доходы будущих периодов 650 - фонды потребления 660 - резервы предстоящих расходов - Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса

Анализируются структура краткосрочной кредиторской задолженности краткосрочные кредиты банков и различные займы строки 600, 620 задолженность перед другими предприятиями строки 630, 640, 680, 710, 720 задолженность перед бюджетом строка 700 соц страхом строки 660, - Методика анализа финансовой устойчивости коммерческой организации

ЗК принимаемых в расчет для целей анализа определив их с помощью следующих формул составленных на основе строк бухгалтерского баланса СК КиР ДБП РПР стр 490 стр 640 стр 650 1 КО... КО стр 690 - стр 640 - стр 650 2 ЗК ДО КО стр 590 стр 690 - стр 640 - Оценка кредитоспособности заемщика по данным бухгалтерской отчетности

Доходы будущих периодов 98 640 - - Резервы предстоящих расходов 96 650 - - Прочие краткосрочные обязательства 660 1 ... БАЛАНС строк 490 590 690 700 365 740 517 802 Таблица 7. Отчет о прибылях и - Контролировать платежеспособность компании поможет матричный баланс

Вписываем тысячу рублей в ячейку таблицы находящуюся на пересечении соответствующей графы и строки Таблица 2 Матричный баланс на начало отчетного периода тыс руб Пассивы Активы Уставный и... Доходы будущих периодов и резервы платежей 640 650 Баланс 700 Основные средства и нематериальные активы 110 120 1000 0 199100 200 - Финансовая устойчивость организации и критерии структуры пассивов

Показатель Код строки Баланса На начало года На конец года Изменение Оптимальное значение I Исходные данные для... Собственный капитал 490 640 650 1 455 348 1 504 896 49 548 5. Долгосрочные обязательства 590 119 - Методические указания по проведению анализа финансового состояния организаций

К8 вычисляется как частное от деления суммы обязательств по строкам задолженность перед персоналом организации задолженность участникам учредителям по выплате доходов доходы будущих периодов резервы... К8 стр 624 стр 630 стр 640 стр 650 стр 660 форма №1 К1 Степень платежеспособности общая и распределение показателя по - Современная методика анализа ликвидности бухгалтерского баланса

Доходы будущих периодов 490 640 Капитал и резервы Доходы будущих периодов 123 131 Капитал и резервы Доходы будущих периодов... V Краткосрочные обязательства введены соответственно строки 1430 Оценочные обязательства и 1540 Оценочные обязательства В разделе IV Долгосрочные обязательства по строке - Анализ управления портфелем ценных бумаг

Вдп - балансовая стоимость прочих долгосрочных финансовых вложений отраженная по строке 145 бухгалтерского баланса ВЫВОД Показатели бухгалтерского баланса соответствуют критериям расчет стоимости Предприятия имеет достаточную... Сча рассчитывается по балансу предприятия как сумма стоимости внеоборотных активов стр 190 оборотные активов стр 290 доходы будущих периодов стр 640 - задолженность участников учредителей по взносам в уставной капитал стр 244 - стоимость выкупленных - Анализ современных методик выявления признаков преднамеренного банкротства

АКТИВ № строки На 31.03.2009 С учетом влияния операции 1 2 3 4 Итого внеоборотные активы в... Доходы будущих периодов 640 1 858,00 1 858,00 Резервы предстоящих расходов 650 0,00 0,00 Баланс 490 590 690 - Методика анализа эффективности и интенсивности использования акционерного капитала

Так как операционная прибыль - это сумма балансовой прибыли строка 2300 и процентов к уплате строка 2330 то ROE Операционная прибыль - Проценты к уплате Выручка x Выручка Активы x ... М Эксмо 2010 640 с При анализе оборачиваемости предусматривается несколько коэффициентов Коэффициент оборачиваемости капитала отражает скорость оборота количество - Прогнозирование бухгалтерского баланса коммерческой организации методом процента от продаж

Расхождение полученной суммы дополнительного внешнего финансирования 180 тыс руб и данных по строке 695 см табл 2 в 1 тыс руб вызвано округлениями результатов расчетов в табл... Доходы будущих периодов 640 Без изменений 20 Резервы предстоящих расходов 650 Без изменений 30 Прочие краткосрочные обязательства 660 - Финансовый анализ деятельности малых предприятий

КП краткосрочные пассивы стр 690 стр 640 650 660 Принято считать что нормальный уровень коэффициента абсолютной ликвидности должен быть 0,03 0,08. ... Т т м ц коэффициент ликвидности товарно-материальных ценностей 3 запасы без 217 строки Для правильного вывода о динамике и уровне платежеспособности предприятия необходимо принимать в расчет следующие - Анализ бухгалтерского баланса в бухгалтерском обслуживании малого бизнеса

Коды строк Абсолютныевеличины тыс руб Относительныевеличины % 01.01.2006 01.01.2007 изменение - 01.01 2006 01.01 2007 изме- ... Доходы будущих периодов 640 129 81 -48 0 0 0 -37.2 -0.2 5.5 Резервы предстоящих расходов 650 6627 - Анализ ФХД на предмет выявления признаков преднамеренного банкротства

Доходы будущих периодов 640 166 129 81 -85 Резервы предстоящих расходов 650 6209 6627 7022 813 Прочие краткосрочные... Задолженность по платежам в бюджет и внебюджетные фонды строки 623 и 624 баланса на 01.01.2010 года возросла по сравнению с положением на 01.01.2008

Уставный капитал (строка 410)

Оценка уставного капитала. Если уставный капитал оплачен не полностью, то по строке 410 баланса все равно нужно показать ту сумму, которая зафиксирована в учредительных документах. То есть факт его оплаты для определения показателя этой строки никакой роли не играет, о чем бухгалтеры иногда забывают. А вот задолженность учредителей следует отразить по строке 240 "Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)".

Доходы будущих периодов (строка 640)

Недостачи и потери от порчи ценностей. В составе прочих активов организации нередко отражают дебетовое сальдо счета 94 "Недостачи и потери от порчи ценностей". При этом бухгалтеры порой не принимают в расчет, что счет 94 не может иметь сальдо на конец отчетного периода. В зависимости от причин выявленных недостач дебетовое сальдо этого счета должно иметь источник покрытия в виде:

Счетов затрат на производство;

Счета 73 "Расчеты с персоналом по прочим операциям";

Счета 91 "Прочие доходы и расходы";

Счета 98 "Доходы будущих периодов".

Таким образом, если виновник найден, в Бухгалтерском балансе отражаются дебиторская задолженность виновных лиц (строка 240) и доходы будущих периодов (строка 640). В случае отсутствия виновных лиц соответствующие потери учитывает показатель нераспределенной прибыли (непокрытого убытка) текущего периода.

Арендованные основные средства (строка 910)

В какой оценке отражать. План счетов требует, чтобы информация о стоимости полученных в аренду основных средств была отражена на счете 001 "Арендованные основные средства" в оценке, предусмотренной договором. Вместе с тем гл. 34 Гражданского кодекса РФ не обязывает стороны указывать оценку основных средств, передаваемых в аренду. Поэтому в ситуации, когда стороны эту оценку не согласовали в договоре, учет по счету 001 может вестись только в количественном выражении. То есть арендованные основные средства отражаются в учете в нулевой оценке. Соответственно, в таких обстоятельствах раздел "Справка о наличии ценностей, учитываемых на забалансовых счетах" не будет содержать числового показателя в соответствующей строке. Это не будет являться нарушением, что подтверждает и сложившаяся арбитражная практика.

Так, в Постановлении ФАС Западно-Сибирского округа от 8 сентября 2004 г. N Ф04-6301/2004(А75-4445-14) подчеркивается, что стоимость имущества, которая должна быть отражена на забалансовом счете (в деле - давальческого сырья), не формирует ни актив, ни пассив баланса и не является доходом либо расходом организации. Следовательно, неотражение стоимости арендованного имущества за балансом вследствие ее отсутствия в договоре не свидетельствует о грубом нарушении правил учета доходов, расходов или объектов налогообложения. И ст. 120 Налогового кодекса РФ в данном случае неприменима.

Довольно часто возникает необходимость перевести баланс и отчёт о прибылях и убытках из старой формы (которая действовала до 2011 года включительно) в новую форму.

К сожалению, удобного способа для такого перевода старой отчётности в новую и обратно найти не получилось, поэтому переделывать баланс и отчёт о прибылях и убытках в современную форму придётся вручную.

Для этого вы можете воспользоваться следующими таблицами соответствия кодов строк форм бухгалтерской отчетности, составленной по требованиям приказа Минфина №67н, с кодами строк, обозначенными Приказом Минфина от 02.07.2010 №66н

Как этим пользоваться?

Если у вас есть новый баланс и отчёт о финансовых результатах, а вам нужно перевести их в старый вид, то вам нужно:

- Открыть вот эту страницу — ;

- Скопировать таблицы в excel;

- Открыть ваш баланс и отчёт о финансовых результатах и, пользуясь рисунками из этой статьи, заполнить старый баланс и отчёт о прибылях и убытках.

Если у вас старый баланс и отчёт о прибылях и убытках, а вам нужно перевести их в новый вид, сделайте так:

- Откройте страницу ;

- Скопируйте таблицы в excel;

- Откройте вашу старую отчётность и, пользуясь рисунками из статьи, заполните новую отчётность

Сами таблицы нашёл вот тут: http://www.twirpx.com/file/808002/

Финансовый анализ:

- На некоторых компьютерах возникают проблемы как с сохранением данных из таблиц, так и с отправкой их на почту. Алгоритм решения этого вопроса довольно прост: нужно…

- Агрегированный баланс - это способ упростить внешний вид бухгалтерского баланса, сделать его компактней, форма балансового отчета, предназначенная для управленческого анализа Для удобства чтения данных и проведения…

- Общий внешний вид обновлённых форм баланса и отчёта о прибылях и убытках (сейчас он называется отчёт о финансовых результатах), которые действуют, начиная с 2011 года,…

- Прогнозирование вероятности банкротства на основе модели Таффлера, Тишоу В 1977 г. британские ученые Р. Таффлер и Г. Тишоу апробировали подход Альтмана на основе данных 80…

- На сайте сайт вы можете выполнить две задачи: Во-первых, вы можете провести финансовый анализ онлайн А во-вторых, ниже на этой странице описаны все виды анализа, которые…

- Данный онлайн-калькулятор предназначен, для того чтобы оперативно определить тенденции, существующие в финансовых результатах, активах и пассивах коммерческого предприятия. Это может быть полезным, например, при обосновании…

- При подготовке дипломных, курсовых, магистерских и других учебных работ по финансовому анализу очень часто возникает необходимость провести анализ, имея данные за три года только на конец…

Рассмотрим формы финансовой отчетности (бухгалтерской отчетности), в частности про публичную финансовую (бухгалтерскую) отчетность.

Формы финансовой отчетности

Существует 4 формы финансовой (бухгалтерской) отчетности :

- Бухгалтерский баланс (в нем группируются активы и пассивы организации).

- Отчет о финансовых результатах (в отчете представлены данные о доходах организации).

- Отчет об изменении капитала (в отчете представлена информация о движении уставного и резервного и дополнительного капитала).

- Отчет о движении денежных средств (в отчете отображается информация о потоках денежных средств).

Наиболее используемыми в практике финансового анализа являются первые две формы: Бухгалтерский баланс и Отчет о финансовых результатах

Цель составления финансовой отчетности предприятия

Основная цель составления финансовой отчетности является отражение результатов производственно-хозяйственной деятельности предприятия и финансовое состояние предприятия.

Где найти формы финансовой отчетности для бизнеса?

По закону все предприятия, которые выпускают акции, должны раскрывать свою информацию (в соответствии с требованиями пункта 1.7. «Положения о раскрытии информации эмитентами эмиссионных ценных бумаг», утвержденного Приказом Федеральной службы по финансовым рынкам Российской Федерации от 04.10.2011 года № 11-46/пз-н). Всю финансовую отчетность акционерных обществ сейчас можно посмотреть.

Публичная отчетность означает, что она является общедоступной для всех пользователей. К примеру, на сайтах предприятий можно увидеть раздел «Раскрытие информации» и там, как правило, есть вкладка «Акционерам и инвесторам». В ней будут собраны финансовые итоги года или финансовые отчеты по кварталам.

На рисунке ниже, на сайте ОАО «Туполев» показана финансовая отчетность предприятия за 2013 год. Выделены 4 формы финансовой отчетности. Аудиторское заключение – это факт проверки независимым органом финансовой отчетности. Его нам смотреть нет смысла. Пояснения к бухгалтерскому балансу тоже нам сильно не понадобятся для проведения финансового анализа.

Формы финансовой (бухгалтерской) отчетности ОАО «Туполев» на сайте компании

Кому нужны формы финансовой отчетности предприятия?

Давайте разберем: кому необходимы данные из форм финансовой отчетности предприятия? Как правило, это инвесторы и акционеры . Они используют финансовую отчетность предприятия на предмет оценки рентабельности вложения своих инвестиций. Ниже в таблице представлены все пользователи финансовой отчетности предприятия.

|

Пользователь финансовой отчетности |

Цель анализа финансовой отчетности |

| Инвесторы и акционеры | Оценка рентабельности своих инвестиций в предприятие |

| ФНС (Федеральная налоговая служба) | Оценка предприятия на предмет его налогоплатежности |

| Контрагенты | Оценка финансового состояния партнера |

| Банки | Оценка предприятия для выдачи кредита |

| Арбитражный суд | Для оценки факта банкротства предприятия |

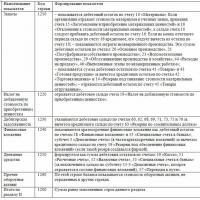

Трансформация старой формы финансовой отчетности в новую (после 2011 г.)

После 2011 года появились новые формы финансовой отчетности. Зачастую требуется перевести старые формы финансовой (бухгалтерской) отчетности в новую. Ниже представлена таблица перевода (Формы №1 и Формы №2. в новые формы «Бухгалтерский баланс» и «Финансовые результаты»). Старым строкам (обозначены Приказом Минфина №66н) ставится в соответствие новые строки (обозначены Приказом Минфина №67н).

|

Наименование показателя |

Старые коды (до 2011 г.) |

Новые коды (после 2011 г.) |

| Нематериальные активы | ||

| Основные средства | ||

| Незавершенное строительство | ||

| Доходные вложения в материальные ценности | ||

| Долгосрочные финансовые вложения | ||

| отложенные налоговые активы | ||

| Прочие внеоборотные активы | ||

| ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Запасы | ||

| НДС по приобретенным ценностям | ||

| Дебиторская задолженность (более года) | ||

| покупатели и заказчики | ||

| Дебиторская задолженность (менее года) | ||

| покупатели и заказчики | ||

| Краткосрочные финансовые вложения | ||

| Денежные средства | ||

| Прочие оборотные активы | ||

| ОБОРОТНЫЕ АКТИВЫ | ||

| АКТИВЫ всего | ||

| Уставный капитал | ||

| Добавочный капитал | ||

| Резервный капитал | ||

| резервы, образованные в соответствии с законодательством | ||

| резервы, образованные в соответствии с учред. документами | ||

| Нераспределенная прибыль (непокрытый убыток) | ||

| КАПИТАЛ И РЕЗЕРВЫ | ||

| Займы и кредиты (долгосрочные) | ||

| Прочие долгосрочные обязательства | ||

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Займы и кредиты (краткосрочные) | ||

| Кредиторская задолженность | ||

| задолженность перед гос. внебюджетными фондами | ||

| Задолженность участникам (учредителям) по выплате доходов | ||

| Доходы будущих периодов | ||

| Резервы предстоящих расходов и платежей | ||

| Прочие краткосрочные обязательства | ||

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| ПАССИВЫ всего | ||

| Выручка от продажи (за минусом НДС, акцизов …) | ||

| Себестоимость проданных товаров, продукции, работ, услуг | ||

| Валовая прибыль | ||

| Коммерческие расходы | ||

| Управленческие расходы | ||

| Прибыль (убыток) от продажи | ||

| Проценты к получению | ||

| Проценты к уплате | ||

| Доходы от участия в других организациях | ||

| Прочие доходы | ||

| Прочие операционные расходы | ||

| Прибыль (убыток) до налогообложения | ||

| Текущий налог на прибыль | ||

| Чистая прибыль |

Скачать формы финансовой отчетности

Резюме

В перспективе формы отечественной финансовой (бухгалтерской) отчетности, созданные по РСБУ, все больше будут трансформироваться в стандарт МСФО (Международный стандарт финансовой отчетности).

Спасибо за внимание! Удачи!