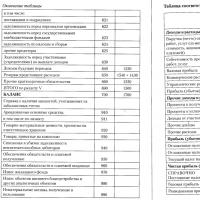

Какие отчеты нужно сдать в апреле. Какой отчет сдать

Какую отчетность нужно сдавать в ПФР в 2017 году? Какие действуют формы пенсионной отчетности и сроки сдачи? Списки отчетности представим ниже.

Отчетность в ПФР не отменили

С 2017 года единый расчет по страховым взносам, форма которого утверждена Приказом ФНС России от 10.10.2016 № ММВ-7-11/551, нужно представлять в налоговые инспекции. Впервые его нужно представить за 1 квартал 2017 года. Однако в 2017 году, по-прежнему, потребуется сдавать отчетность в территориальные подразделения ПФР. Ее не отменили. Однако состав пенсионных отчетов стал совсем другим.

Ежемесячная отчетность о застрахованных лицах

В 2017 году в органы ПФР по итогам каждого месяца необходимо представлять форму отчета СЗВ-М. Форма этого отчета утверждена Постановлением Правления ПФР от 01.02.2016 № 83п. По этой форме и нужно отчитываться перед ПФР с 2017 года.

Сведения по форме СЗВ-М в 2017 году на 25 и более человек отправляйте в ПФР в электронной форме с усиленной квалифицированной подписью. Если не соблюдать это правило, то с организации или ИП могут взыскать штраф в размере 500 рублей в отношении каждого застрахованного физлица. С должностного лица штраф может от 300 до 500 рублей.

При этом имейте в виду , что сдавать в ПФР отчеты по форме СЗВ-М в 2017 году нужно в новые сроки. Если прежде этот отчет сдавали не позднее 10 числа месяца, то с 2017 года времени стало больше. По итогам каждого месяца отчеты нужно сдавать не позднее 15 числа. « ».

Ежегодный отчет в ПФР о стаже

Не позднее 1 марта года, следующего за отчетным, страхователи обязаны сдавать в подразделения ПФР отчет о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством РФ о налогах и сборах начисляются страховые взносы). Это новый отчет, обязанность по представлению которого появилась с 2017 года (п.2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ). Этот отчет называют «отчет о стаже». Однако его форма пока не утверждена.

Стоит заметить, что сведения, которые бухгалтерам потребуется отображать в отчете о стаже, перечислены в законодательстве. В годовом отчете нужно будет показывать:

- страховой номер индивидуального лицевого счета;

- фамилию, имя и отчество;

- дату приема на работу (для застрахованного лица, принятого на работу данным страхователем в течение отчетного периода) или дату заключения договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы;

- дату увольнения (для застрахованного лица, уволенного данным страхователем в течение отчетного периода) или дату прекращения договора гражданско-правового характера, на вознаграждение по которому в соответствии с законодательством Российской Федерации начисляются страховые взносы;

- периоды деятельности, включаемые в стаж на соответствующих видах работ, определяемый особыми условиями труда, работой в районах Крайнего Севера и приравненных к ним местностях;

- другие сведения, необходимые для правильного назначения страховой пенсии и накопительной пенсии;

- суммы пенсионных взносов, уплаченных за застрахованное лицо, являющееся субъектом системы досрочного негосударственного пенсионного обеспечения;

- периоды трудовой деятельности, включаемые в профессиональный стаж застрахованного лица, являющегося субъектом системы досрочного негосударственного пенсионного обеспечения;

- документы, подтверждающие право застрахованного лица на досрочное назначение страховой пенсии по старости.

Впервые сдавать в ПФР годовой отчет о стаже нужно будет только в 2018 году (по итогам 2017 года). Его потребуется представить не позднее 1 марта 2018 года.

Отчет по дополнительным взносам

В некоторых случаях организации вправе уплачивать в ПФР дополнительные страховые взносы в соответствии с Федеральным законом от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений». Это можно делать:

- если обязанность уплачивать дополнительные страховые взносв за счет средств организации установлена приказом или трудовым (коллективным) договором;

- если работник подал заявление об удержании из его выплат и уплате дополнительных страховых взносов.

По каждой платежке на перечисление дополнительных страховых взносов требуется сформировать отдельный реестр (форма ДСВ-3) работников, за которых были перечислены дополнительные взносы (ч. 4 ст. 9 Федерального закона от 30.04.2008 № 56-ФЗ).

Сформированные реестры в 2017 году нужно сдавать в территориальные подразделения ПФР не позднее 20 календарных дней со дня окончания квартала, в котором уплачены ДСВ (ч. 5, 6, 7 ст. 9 Федерального закона от 30.04.2008 № 56-ФЗ). Соответственно, если дополнительные взносы перечислялись, допустим, в первом квартале 2017 года, то отчитаться по ним нужно не позднее 20 апреля 2017 года. Форма реестра ДСВ-3 на 2017 года утверждена Постановлением Правления ПФР 09.06.2016 № 482п.

Уточненные РСВ-1 за периоды до 2017 года

В 2017 году уточненные расчеты РСВ-1 за периоды, истекшие до 1 января 2017 года, следует сдавать в ПФР по прежним формам РСВ-1. То есть если, к примеру, если в январе 2017 года организация решит уточнить РСВ-1 за 2016 год, то уточненный расчет нужно подавать в подразделение ПФР по форме РСВ-1, утвержденной Постановлением Правления ПФР от 16.01.2014 № 2п. Скорректированную информацию за прошлые периоды органы ПФР передадут налоговикам самостоятельно (ст. 23 Федерального закона от 03.07.2016 № 250-ФЗ). Сами налоговики принимать «уточненки» за периоды до 2017 года не будут.

4 квартал 2018 года подходит к концу, пора готовится к сдаче отчетности, не забывая и о ежемесячных отчетах. Вот таблица где есть сроки сдачи отчетности за 4 квартал 2018 года, которые установлены законодательством.

Мы подготовили для вас удобную таблицу со сроками и наименованиями налоговой отчетности, в которой также приведены ссылки на инструкции по работе с программой БухCофт при заполнении отчетных форм.

Воспользуйтесь персональным календарем бухгалтера от программы "БухСофт". Узнайте актуальные сроки сдачи отчетности, перечисления налогов и страховых взносов, а также выплат работникам. Вы можете сформировать календарь для себя. Тогда программа пришлет напоминания о важных датах на адрес вашей электронной почты. Попробуйте бесплатно:

Получить персональный календарь

Таблица отчетности за 4 квартал 2018 года

|

Сроки сдачи декларации (расчета) |

Наименование отчетности |

Кто должен представить |

Как заполнить с помощью Бухсофт |

|

|

на бумаге |

электронно |

|||

| Не сдается | до 25.01.2019 | Декларация по НДС за 4 квартал 2018 года | Компании, уплачивающие НДС (в том числе, налоговые агенты по НДС) и лица, перечисленные в п. 5 ст. 173 НК РФ | |

| до 28.03.2019 (организации, перечисленные в п. 3 ст. 80 НК РФ) | до 28.03.2019 | Декларация по налогу на прибыль за 2018 год | Компании на ОСН (при уплате ежеквартальных авансов) | |

| до 30.01.2019 (если численность сотрудников не более 25 человек) | до 30.01.2019 | Расчет по страховым взносам за 2018 год | Все компании и ИП - плательщики страховых взносов | |

| до 21.01.2019 (если численность сотрудников не более 25 человек) | до 21.01.2019 | Форма 4-ФСС за 2018 год |

Работодатели* и страхователи по обязательному соцстрахованию (организации или ИП со свидетельством страхователя, но без работников) |

|

| до 01.04.2018 (если численность сотрудников не более 100 человек) | до 01.04.2019 | Декларация по налогу на имущество за 2018 год | Организации, которые уплачивают налог на имущество ** | |

| до 01.04.2019 (если численность сотрудников не более 25 человек) | до 01.04.2019 | Форма 6-НДФЛ за 2018 год | Налоговые агенты по НДФЛ* | |

| до 21.01.2019 | до 21.01.2019 | Декларация по ЕНВД за 4 квартал 2018 года | ИП и компании - плательщики вмененного налога | |

| до 21.01.2019 (если численность сотрудников не более 100 человек) | до 21.01.2019 | Единая упрощенная декларация за 2018 год | Субъекты предпринимательской деятельности при одновременном выполнении условий п. 2 ст. 80 НК РФ |

|

| Не сдается | до 21.01.2019 | Журнал учета полученных и выставленных счетов-фактур за 4 квартал 2018 года | Компании и ИП, не являющиеся налоговыми агентами по НДС, но получавшие или выставлявшие в отчетном периоде счета-фактуры с выделенным НДС |

|

* Организации, ИП и физлица, плательщики, производящие выплаты и иные вознаграждения физическим лицам.

** Порядок уплаты налога на имущество устанавливают региональные власти в каждом субъекте РФ индивидуально, поэтому поквартальные расчеты в конкретном регионе могут быть отменены, уточните этот нюанс в своей ИФНС.

Ежемесячная отчетность в 4 квартале 2018 года

Сдавая квартальные отчеты, не забывайте и о ежемесячной отчетности 4 квартала 2018 года . Ежемесячно подается два вида отчетов:

- Форма СЗВ-М;

- Декларация по налогу на прибыль при уплате авансов ежемесячно.

Сведения по форме СЗВ-М за октябрь, ноябрь и декабрь 2018 года подают работодатели, выступающие для своих работников страхователям, в Пенсионный фонд РФ. Отчитаться нужно:

- за октябрь не позднее 15 ноября 2018 года;

- за ноябрь не позднее 17 декабря 2018 года;

- за декабрь - не позднее 15 января 2019 года.

Порядок заполнения и форма декларации по налогу на прибыль утверждены приказом ФНС России от 19.10.2016 №ММВ-7-3/572. В зависимости от того, как компания уплачивает авансы по прибыльному налогу - ежеквартально или ежемесячно, зависит периодичность подачи соответствующей декларации. Когда представить декларацию за 2018 год мы указали в таблице. При ежемесячной уплате авансов, декларацию по налогу на прибыль нужно направить в Налоговую не позднее 30 числа месяца, следующего за прошедшим периодом.

Желаем удачи в отчетной кампании по итогам 4 квартала 2018 года, а удобный «Календарь » в системе Бухсофт Онлайн подскажет об очередном подошедшем сроке сдачи отчетов, обязательных к формированию вашей компанией.

Октябрь — сложный месяц для бухгалтера: кроме ежемесячных мероприятий по отправке документов и перечислению средств в бюджет и фонды, контролирующие органы ждут отчетов за девять месяцев или третий квартал года. За просрочку можно получить штраф или блокировку расчетного счета. Чтобы вы вовремя выполнили все нужные действия, расскажем о важных октябрьских датах сдачи отчетов и выплат в бюджет.

Бухгалтерская отчетность

Если предприниматель ведет бизнес без сотрудников или организация существует с единственным учредителем-директором, с которым нет подписанного договора (трудового или подряда), то в октябре им нужно сдать только бухгалтерские отчеты в налоговую. Формы документов зависят от налогового режима и периодичности налоговы выплат.

Декларация по ЕНВД за 3 квартал 2017 года

Налоговый период на вмененке — квартал, поэтому плательщики в октябре сообщают налоговой данные за предыдущие три месяца. Декларация сдается налоговикам по фактическому месту деятельности. Если фактическое место деятельности нельзя определить, например, при грузоперевозках или торговле с развозом товаров, то документ сдаем: ИП — по своему месту жительства, фирмы — по юрадресу. Вмененка — удобный режим для компаний, у которых реальный доход превышает вмененный (его уточняйте на сайте своей налоговой инспекции). В этой статье мы рассказывали, как оценить выгодность применения ЕНВД по сравнению с упрощенкой.

Декларация по НДС за 3 квартал 2017 года

Плательщики ОСНО сдают поквартально декларацию по НДС. Также этот документ обязаны предоставить налоговые агенты и фирмы или предприниматели, которые выставили или получили счет-фактуру с выделенным налогом на добавленную стоимость. Документ сдается только через интернет независимо от численности персонала. Бумажную декларацию у вас примут только в исключительных случаях, они приведены в п.5 ст.174 НК России.

Декларация по налогу на прибыль

Декларацию сдают все плательщики ОСНО. Чаще всего документ предоставляют поквартально, и тогда в октябре мы отправляем декларацию за девять месяцев. Компании с высоким уровнем прибыли, которые вносят авансы ежемесячно, сдают декларацию по итогам месяца. И тогда в октябре отправляется декларация за сентябрь. Документ заполняется нарастающим итогом при любой периодичности подачи. Компании часто неверно отражают в этом отчете авансы, а еще — взносы и налоги, внимательно вносите данные. Удобно, что в текущей декларации можно исправить ошибку прошлой декларации, чтобы не отправлять уточненку.

Отчетность по сотрудникам в октябре 2017 года

Если у ИП или организации есть сотрудники на трудовых или подрядных договорах, то число регулярных отчетов сразу увеличивается. Добавляются отчеты в фонды и налоговую в связи с взносами, числом персонала и размером доходов сотрудников. Часть отчетов сдается каждый месяц, часть — по результатам квартала или года.

Отчет СЗВ-М за сентябрь 2017 года

Это ежемесячный отчет для страхователей, его цель — выявление работающих пенсионеров. Не сдают отчет только организации с единственным учредителем-директором, у которого нет трудового или подрядного договора, заключенного с собственной фирмой. Отчет отправляем в ПФР.

Отчет 4-ФСС за 9 месяцев 2017 года

Это единственный документ, который работодатели сдают в Соцстрах. Он формируется четыре раза в течение года. В отчет попадают суммы уплаченных взносов на травматизм и профзаболевания, выплаты при несчастных случаях, средства на медосмотр персонала и специальную оценку рабочих мест. При числе сотрудников не более 25 отчет можно отправить в Соцстрах в печатном виде, при большем числе работников — только через интернет. ИП сдают документ по месту жительства, организации — по юрадресу, а подразделения, начисляющие зарплату, — по своему месту учета.

Расчет по страховым взносам за 9 месяцев 2017 года

Этот расчет сдаем в ФНС, которая контролирует порядок сдачи страховых взносов с начала текущего года. В документе приводятся суммы уплаченных взносов на пенсионное, социальное и медстрахование. Налоговая принимает расчеты по итогам квартала. Печатный вариант расчета можно сдавать страхователям со штатом работников до 25 человек, остальные сдают документ только через интернет. Оба варианта расчета сдаем в одни и те же сроки.

Отчет 6-НДФЛ за 9 месяцев 2017 года

Этот отчет работодатели и налоговые агенты сдают ежеквартально. В нем отражаются доходы, НДФЛ и вычеты работников, с которыми подписаны трудовые или подрядные договоры. В форму вносится информация по всему предприятию. С ее помощью чиновники проверяют правильность действий налоговых агентов, которыми становятся работодатели: они должны удержать подоходный налог с работников и передать его государству.

Платежи в октябре

В октябре компании перечисляют налог за прошедший квартал или месяц, а также уплачивают взносы за персонал. Своевременные перечисления важны, если вы не хотите платить штрафы или потерять доступ к счету.

Страховые взносы за сентябрь 2017 года

Кроме отправки отчетов, нужно перечислить взносы в налоговую и ФСС за сотрудников. Это делают работодатели на всех системах налогообложения в одном и том же порядке.

Авансовый платеж по УСН за 9 месяцев 2017 года

В октябре упрощенцы вносят третий в году аванс по единому налогу. Его рассчитывают нарастающим итогом и перечисляют на реквизиты ФНС. Мы рассказывали, как рассчитать аванс и законно сократить его, в этой статье.

Налог по ЕНВД за 3 квартал 2017 года

Плательщики вмененной системы налогообложения в октябре перечисляют налог по ЕНВД за третий квартал года. Помните, налог платится, даже если предприятие не работало и движения средств по расчетному счету не было.

НДС за 3 квартал 2017 года

Плательщики ОСНО в октябре перечисляют в бюджет НДС за 3 квартал. Платеж можно разделить на три равные части и уплачивать их три месяца после отчетного квартала. Также НДС за 3 квартал уплачивают компании на спецрежимах, которые выставили или приняли счет-фактуру с выделенным НДС.

Авансовый платеж по налогу на прибыль

Плательщики ОСНО вносят очередной аванс по налогу на прибыль. В случае, когда доходы фирмы в течение предшествующих четырех кварталов были больше 60 млн. рублей, то авансы по налогу можно платить ежемесячно. Тогда в октябре нужно внести первый аванс за четвертый квартал. В противном случае компания вносит аванс за девять месяцев.

Налог на имущество за 9 месяцев 2017 года

Все организации на ОСНО, упрощенке, патенте или вмененке, которые владеют имуществом, подлежащим налогообложению, платят этот налог по результатам квартала. Мы рассказывали о расчете налога на имущество и разных категориях плательщиков в этой статье.

Календарь сдачи отчетности в 2018 году вы найдете в .

Пропуск срока представления налоговой отчетности грозит не только штрафом, но и блокировкой банковских счетов (пп. 1 п. 3 ст. 76 , п. 1 ст. 119 НК РФ).

Наш календарь поможет вам не пропустить срок сдачи той или иной отчетности в ИФНС и внебюджетные фонды.

Сроки сдачи основной налоговой отчетности в 2017 году

| Вид отчетности | Срок представления в ИФНС | |

|---|---|---|

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2016 год | Не позднее 28.03.2017 г. |

| За I квартал 2017 г. | Не позднее 28.04.2017 г. | |

| За I полугодие 2017 г. | Не позднее 28.07.2017 г. | |

| За 9 месяцев 2017 г. | Не позднее 30.10.2017 г. | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2016 год | Не позднее 28.03.2017 г. |

| За январь 2017 г. | Не позднее 28.02.2017 г. | |

| За февраль 2017 г. | Не позднее 28.03.2017 г. | |

| За март 2017 г. | Не позднее 28.04.2017 г. | |

| За апрель 2017 г. | Не позднее 29.05.2017 г. | |

| За май 2017 г. | Не позднее 28.06.2017 г. | |

| За июнь 2017 г. | Не позднее 28.07.2017 г. | |

| За июль 2017 г. | Не позднее 28.08.2017 г. | |

| За август 2017 г. | Не позднее 28.09.2017 г. | |

| За сентябрь 2017 г. | Не позднее 30.10.2017 г. | |

| За октябрь 2017 г. | Не позднее 28.11.2017 г. | |

| За ноябрь 2017 г. | Не позднее 28.12.2017 г. | |

| Декларация по НДС | За IV квартал 2016 г. | Не позднее 25.01.2017 г. |

| За I квартал 2017 г. | Не позднее 25.04.2017 г. | |

| За II квартал 2017 г. | Не позднее 25.07.2017 г. | |

| За III квартал 2017 г. | Не позднее 25.10.2017 г. | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2016 г. | Не позднее 20.01.2017 г. |

| За I квартал 2017 г. | Не позднее 20.04.2017 г. | |

| За II квартал 2017 г. | Не позднее 20.07.2017 г. | |

| За III квартал 2017 г. | Не позднее 20.10.2017 г. | |

| За 2016 г. (при невозможности удержать НДФЛ с доходов) | Не позднее 01.03.2017 г. | |

| За 2016 г. (по всем выплаченным доходам) | Не позднее 03.04.2017 г. | |

| За 2016 год | Не позднее 03.04.2017 г. | |

| За I квартал 2017 г. | Не позднее 02.05.2017 г. | |

| За I полугодие 2017 г. | Не позднее 31.07.2017 г. | |

| За 9 месяцев 2017 г. | Не позднее 31.10.2017 г. | |

| Декларация по налогу на имущество организаций | За 2016 год | Не позднее 30.03.2017 г. |

| Расчет по авансам по налогу на имущество организаций (сдается, если законом субъекта РФ установлены отчетные периоды) | За I квартал 2017 г. | Не позднее 02.05.2017 г. |

| За I полугодие 2017 г. | Не позднее 31.07.2017 г. | |

| За 9 месяцев 2017 г. | Не позднее 30.10.2017 г. | |

| Декларация по налогу при УСН | За 2016 г. (представляют организации) | Не позднее 31.03.2017 г. |

| За 2016 г. (представляют ИП) | Не позднее 02.05.2017 г. | |

| Декларация по ЕНВД | За IV квартал 2016 г. | Не позднее 20.01.2017 г. |

| За I квартал 2017 г. | Не позднее 20.04.2017 г. | |

| За II квартал 2017 г. | Не позднее 20.07.2017 г. | |

| За III квартал 2017 г. | Не позднее 20.10.2017 г. | |

| Декларация по ЕСХН | За 2016 г. | Не позднее 31.03.2017 г. |

| Декларация по транспортному налогу (представляют только организации) | За 2016 г. | Не позднее 01.02.2017 г. |

| Декларация по земельному налогу (представляют только организации) | За 2016 г. | Не позднее 01.02.2017 г. |

| Единая упрощенная декларация | За 2016 год | Не позднее 20.01.2017 г. |

| За I квартал 2017 г. | Не позднее 20.04.2017 г. | |

| За I полугодие 2017 г. | Не позднее 20.07.2017 г. | |

| За 9 месяцев 2017 г. | Не позднее 20.10.2017 г. | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2016 год | Не позднее 02.05.2017 г. |

Сроки сдачи отчетности по страховым взносам в ИФНС в 2017 году

С 2017 года страховые взносы (кроме взносов «на травматизм») переходят под контроль ФНС. Соответственно, за периоды, начиная 2017 года, нужно представлять в ИФНС (п. 7 , 10 ст. 431 НК РФ).

Сроки сдачи отчетности в ПФР в 2017 году

Несмотря на то, что с 2017 года страховые взносы администрирует ФНС, расчет РСВ-1 по итогам 2016 года нужно представить в Фонды.

| Вид отчетности | За какой период представляется | Срок представления в ПФР |

|---|---|---|

| Расчет РСВ-1 ПФР на бумаге | За 2016 год | Не позднее 15.02.2017 г. |

| Расчет РСВ-1 ПФР в электронном виде | За 2016 год | Не позднее 20.02.2017 г. |

| Сведения о застрахованных лицах в ПФР () | За декабрь 2016 г. | Не позднее 16.01.2017 г. |

| За январь 2017 г. | Не позднее 15.02.2017 г. | |

| За февраль 2017 г. | Не позднее 15.03.2017 г. | |

| За март 2017 г. | Не позднее 17.04.2017 г. | |

| За апрель 2017 г. | Не позднее 15.05.1017 г. | |

| За май 2017 г. | Не позднее 15.06.2017 г. | |

| За июнь 2017 г. | Не позднее 17.07.2017 г. | |

| За июль 2017 г. | Не позднее 15.08.2017 г. | |

| За август 2017 г. | Не позднее 15.09.2017 г. | |

| За сентябрь 2017 г. | Не позднее 16.10.2017 г. | |

| За октябрь 2017 г. | Не позднее 15.11.2017 г. | |

| За ноябрь 2017 г. | Не позднее 15.12.2017 г. |

Сроки сдачи отчетности в ФСС в 2017 году

В 2017 году в ФСС нужно представить:

- 4-ФСС по итогам 2016 года в разрезе всех взносов, уплачиваемых в данный Фонд (взносы на случай временной нетрудоспособности и в связи с материнством, а также взносы «на травматизм»)

- 4-ФСС (будет новая форма) за периоды, начиная с 2017 года, в части взносов «на травматизм».

| Вид отчетности | За какой период представляется | Срок представления в ФСС |

|---|---|---|

| Расчет 4-ФСС (в части всех взносов, уплаченных в ФСС) на бумаге | За 2016 год | Не позднее 20.01.2017 г. |

| Расчет 4-ФСС (в части всех взносов, уплаченных в ФСС) в электронном виде | За 2016 год | Не позднее 25.01.2017 г. |

| Расчет 4-ФСС (в части взносов «на травматизм») на бумаге | За I квартал 2017 г. | Не позднее 20.04.2017 г. |

| За I полугодие 2017 г. | Не позднее 20.07.2017 г. | |

| За 9 месяцев 2017 г. | Не позднее 20.10.2017 г. | |

| Расчет 4-ФСС (в части взносов «на травматизм») в электронном виде | За I квартал 2017 г. | Не позднее 25.04.2017 г. |

| За I полугодие 2017 г. | Не позднее 25.07.2017 г. | |

| За 9 месяцев 2017 г. | Не позднее 25.10.2017 г. | |

| Подтверждение основного вида деятельности в ФСС | За 2016 год | Не позднее 17.04.2017 г. |

Сроки сдачи бухгалтерской отчетности в 2017 году

Организации (вне зависимости от применяемого режима налогообложения) должны представить в ИФНС и органы статистики бухгалтерскую отчетность за 2016 год

Сроки представления другой отчетности в ИФНС в 2017 году

Сроки представления деклараций по таким налогам, как, например, водный налог, НДПИ и т.д. вы найдете в нашем .

Отчетность в 2019 году за 2018 год включает в себя отчеты, охватывающие весь годовой период. Ряду их предшествует отчетность промежуточного характера, другие формируются только по году. Кроме того, по завершении года сдаются и отчеты за налоговые периоды с продолжительностью квартал и месяц. Каков же полный набор отчетов, сдать которые нужно по завершении года?

Что обусловливает привязку отчета к определенному периоду?

Сдаваемую российскими налогоплательщиками отчетность можно разделить на 5 групп:

- бухгалтерская;

- налоговая;

- по страховым взносам;

- по обязательным сборам и платежам (плата за негативное воздействие на окружающую среду и экологический сбор);

- по обязательным сведениям (о среднесписочной численности, стаже, наличии работников, подтверждении применяемого тарифа страховых взносов, причитающихся к уплате суммах НДФЛ, об отсутствии оснований для подачи обязательной налоговой отчетности обычного формата).

Периоды, за которые следует формировать обязательные отчеты, указаны в документе, определяющем основные правила работы с соответствующим отчетом или платежом. В отношении бухотчетности такой период (полный или неполный год) установлен п. 13 ПБУ 4/99 (утв. приказом Минфина РФ от 06.07.1999 № 43н), что перекликается с требованием подачи этой отчетности 1 раз за год, приведенным в подп. 5 п. 1 ст. 23 НК РФ.

Для налогов и страховых взносов, подчиняющихся положениям НК РФ, установлена длительность налогового (для взносов — расчетного) периода, завершение которого означает, что за этот период в ИФНС необходимо сдать отчет по соответствующему платежу. Налоговые периоды для каждого из налогов имеют свою протяженность (месяц, квартал или год) и в случае длительности, равной году, могут делиться на отчетные, но обязательность сдачи отчетности по завершении отчетного периода устанавливается не всегда.

Для страховых взносов по травматизму, курируемых ФСС, продолжительность расчетного периода, соответствующая году, установлена в п. 1 ст. 22.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ. Отчеты по обязательным сборам и платежам и часть отчетов по обязательным сведениям также подают 1 раз в году.

Обязательность подачи перечисленных отчетов зависит от следующих моментов:

- кем (юрлицом или ИП) является налогоплательщик;

- применяет ли плательщик спецрежим;

- относится ли налогоплательщик к числу работодателей;

- есть ли основания для уплаты конкретного налога и, соответственно, для сдачи отчета по нему;

- подается ли отчетность даже в случае отсутствия данных для ее заполнения.

Сочетание перечисленных факторов обусловливает для каждого из налогоплательщиков наличие своего набора отчетов, подача которых оказывается обязательной.

Правила формирования последних дат для сроков

Поскольку большинство существующих отчетов сдается в ИФНС, сроки их подачи следует искать в НК РФ. Это касается:

- бухотчетности (подп. 5 п. 1 ст. 23);

- налогов;

- страховых взносов, курируемых налоговой службой (п. 7 ст. 431);

- обязательных сведений:

- по среднесписочной численности (п. 3 ст. 80);

- причитающимся к уплате суммам НДФЛ (п. 2 ст. 230);

- отсутствию данных для заполнения налоговой отчетности обычного формата (п. 2 ст. 80).

Сроки подачи отчетности, представляемой в иные инстанции, указаны:

- для бухотчетности, подаваемой в органы статистики — в приказе Росстата от 31.03.2014 № 220 (п. 7 приложения);

- для страховых взносов по травматизму — в законе от 24.07.1998 № 125-ФЗ (п. 1 ст. 24);

- для подтверждения тарифа страховых взносов — в приказе Минздравсоцразвития России от 31.01.2006 № 55 (п. 3 приложения);

- для сведений о стаже и данных о наличии работников — в законе «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ (пп. 2 и 2.2 ст. 11);

- для платежей за негативное воздействие — в законе «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ (п. 5 ст. 16.4);

- для экологического сбора — в постановлении Правительства РФ от 08.10.2015 № 1073 (п. 1).

НК РФ (п. 7 ст. 6.1), а также приказ Росстата от 31.03.2014 № 220 (п. 7 приложения) предусматривают возможность переноса срока, указанного как крайний для представления отчетности, на более поздний день, если последняя его дата совпала с выходным. Прочими вышеуказанными документами подобная возможность сдвига дат для отчетов не предусмотрена. Однако в части данных о наличии работников (форма СЗВ-М) существует письмо Пенсионного фонда от 07.04.2016 № 09-19/4844, указывающее на возможность такого переноса. А в части подтверждения тарифа взносов на травматизм в 2017 году было письмо ФСС от 08.02.2017 № 02-09-11/16-07-2827, а в 2018 — информация ФСС от 06.04.2018.

Сроки сдачи годовой отчетности за 2018 год подчиняются всем вышеописанным правилам.

Таблица сроков сдачи годовой отчетности в 2019 году за 2018 год

Конкретные даты сроков сдачи отчетности за 2018 год в виде таблицы мы приводим ниже применительно к вышеперечисленным видам отчетов, указывая тех, кого напрямую касается сдача того или иного отчета.

|

Инстанция, принимающая отчет |

Наименование отчета |

Обозначение отчета |

Последняя дата представления отчета за 2018 год |

|

|

Сведения о среднесписочной численности |

Работодатели |

|||

|

Единая (упрощенная) налоговая декларация |

Налогоплательщики, отчитывающиеся по налогам, но не имеющие объектов для налогообложения |

|||

|

Расчет по страховым взносам |

Главы КФХ |

|||

|

Расчет по страховым взносам |

Работодатели |

|||

|

Декларация по транспортному налогу |

Юрлица — владельцы транспортных средств |

|||

|

Декларация по земельному налогу |

Юрлица — собственники земельных участков |

|||

|

Сведения о доходах работников |

2-НДФЛ (КНД 1151078) |

Работодатели, не имевшие возможности удержать налог |

||

|

Сведения о доходах физлиц |

2-НДФЛ (КНД 1151078) |

Лица, выплачивающие доходы по ценным бумагам и операциям с производными финансовыми инструментами |

||

|

Декларация по налогу на прибыль Бланк и образец декларации по налогу на прибыль 2018 можно скачать |

Юрлица — плательщики налога на прибыль |

|||

|

Налоговый расчет о выплаченных доходах |

Юрлица, выплачивающие доходы иностранным организациям |

|||

|

Декларация по налогу на имущество |

Юрлица — владельцы облагаемого налогом имущества |

|||

|

Бухотчетность (бухбаланс, отчет о финрезультатах, приложения к ним) |

ОКУД 0710001 ОКУД 0710002 ОКУД 0710003 ОКУД 0710004 ОКУД 0710006 |

|||

|

ВНИМАНИЕ! С 01.06.2019 в формы бухотчетности внесены изменения. Подробнее см. . |

||||

|

Сведения о доходах физлиц |

2-НДФЛ (КНД 1151078) |

Работодатели, удержавшие налог |

||

|

Сведения о причитающихся к уплате суммах НДФЛ |

6-НДФЛ (КНД 1151099) |

Работодатели |

||

|

Декларация по УСН |

Юрлица, применяющие УСН |

|||

|

Декларация по ЕСХН |

Налогоплательщики, применяющие ЕСХН |

|||

|

Декларация по УСН |

ИП, применяющие УСН |

|||

|

Декларация по налогу на доходы физлиц |

3-НДФЛ (КНД 1151020) |

ИП и физлица, получившие доходы, подлежащие декларированию |

||

|

Расчет по взносам на травматизм (бумажный вариант) |

Работодатели |

|||

|

Расчет по взносам на травматизм (электронный вариант) |

Работодатели |

|||

|

Сведения для подтверждения тарифа страховых взносов |

Формы, утвержденные приказом Минздравсоцразвития России от 31.01.2006 № 55 |

Работодатели |

||

|

Сведения о стаже работников |

||||

Сроки подачи отчетов за 4 квартал и 2 последних месяца 2018 года

По завершении года в ИФНС необходимо сдать и ту отчетность, которая относится к налогам, имеющим периодичность, соответствующую кварталу (НДС, вода, ЕНВД) или месяцу (НДПИ, акцизы), а также представить в ПФР ежемесячные сведения об имеющихся работниках. В отчетность, подаваемую в январе, из-за переноса срока, совпавшего с выходным днем (31.12.2018), попадет декларация по НДПИ за ноябрь 2018 года.

|

Инстанция, принимающая отчет |

Наименование отчета |

Обозначение отчета |

Период отчета |

Лица, обязанные сдавать отчет |

Дата представления отчета в 2019 году |

|

Декларация по НДПИ |

Ноябрь 2018 года |

Пользователи недр |

|||

|

Декларация по косвенным налогам |

Декабрь 2018 года |

Импортеры из стран, входящих в ЕАЭС |

|||

|

Декларация по водному налогу |

4 квартал 2018 года |

Пользователи водных объектов |

|||

|

4 квартал 2018 года |

Налогоплательщики, применяющие ЕНВД |

||||

|

Декларация по НДС |

4 квартал 2018 года |

Плательщики НДС и налоговые агенты по этому налогу |

|||

|

Декларации по акцизам |

Декабрь 2018 года |

Плательщики акцизов (кроме подающих отчетность с отсрочкой) |

|||

|

Декларация по НДПИ |

Декабрь 2018 года |

Пользователи недр |

|||

|

Сведения о наличии работников |

Декабрь 2018 года |

Работодатели |

Итоги

Сдача отчетности за год (период, для налогов определяемый как налоговый) — обязанность, наступающая у подавляющего большинства налогоплательщиков. Последние даты сроков ее подачи, как правило, определены в документе, устанавливающем основные правила работы с соответствующим отчетом или платежом. Для отчетности, подчиняющейся требованиям НК РФ, существует правило переноса срока на более позднюю дату, если день его завершения совпадает с выходным. Кроме отчетности за год по окончании года сдается и отчетность за периоды продолжительностью квартал и месяц.