Счет 42 проводки в рознице. Торговая наценка в розничной торговле бухгалтерские проводки

На предприятиях общественного питания на данном счете учитывают суммы торговых скидок и накидок на продукты питания и товары, находящиеся в буфетах, кладовых, на кухне, а также суммы наценок, прибавляемые в установленном размере к стоимости кухонной и буфетной продукции по продажным ценам.

На счете 42 "Торговая наценка" учитывают также скидки, предоставляемые поставщиками торгующим организациям на возможные потери товаров, а также на возмещение дополнительных транспортных расходов.

Кредитуют счет 42 "Торговая наценка" при оприходовании товаров на суммы торговых и дополнительных скидок (накидок), а дебетуют на суммы торговых и дополнительных скидок (накидок) по товарам реализованным, отпущенным или списанным вследствие естественной убыли, брака, порчи, недостачи и т.п.

Суммы скидок (накидок) в части, относящейся к реализованным товарам, сторнируются по кредиту счета 42 "Торговая наценка" и дебету счета 46 "Реализация продукции (работ, услуг)". Суммы скидок (накидок) в части, относящейся к реализованным и отпущенным товарам со складов и баз, определяют согласно выписанным счетам-фактурам и списывают (сторнируют) в аналогичном порядке. Относящиеся к нереализованным товарам суммы скидок (накидок) уточняются на основании инвентаризационных описей путем определения полагающейся скидки (накидки) на товары в соответствии с установленными размерами.

Сумма скидки (накидки) на остаток нереализованных товаров на предприятиях розничной торговли может быть определена по проценту, исчисленному исходя из отношения суммы скидок (накидок) на остаток товаров на начало месяца и оборота по кредиту счета 42 "Торговая наценка", уменьшенной на сумму оборота по дебету счета 42 "Торговая наценка" (на прочие списания), к сумме реализованных за месяц товаров (по учетным ценам) и остатка товаров на конец месяца (по учетным ценам).

Если учет продуктов в кладовых, на производстве и в буфетах предприятий общественного питания ведут по продажным ценам (с наценкой), то реализованную торговую скидку (наценку) определяют в порядке, принятом на предприятиях розничной торговли. Если продукты в кладовых учитывают по продажным или средневзвешенным ценам (без наценок), а на производстве и в буфетах - по продажным ценам (с наценкой), то реализованные наценки и реализованные торговые скидки рассчитываются отдельно.

При списании стоимости недостающих и похищенных товарно-материальных ценностей суммы скидок (накидок), относящиеся к этим ценностям, отражаются в торговых, снабженческих и сбытовых предприятиях записями по дебету счета 42 "Торговая наценка" и кредиту счета 83 "Доходы будущих периодов" (субсчет 3 "Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей").

Счет 42 подразделяется на субсчета:

42-1 "Торговая наценка (скидка, накидка)";

42-2 "Скидка поставщиков на возмещение транспортных расходов".

На субсчете 42-1 учитывают суммы скидок (накидок) по операциям, связанным с поступлением и реализацией товаров. При получении от поставщика товаров со скидкой на покупную стоимость дебетуют счет 41 и кредитуют счета: 60 - на покупную стоимость (уплаченную сумму) и 42-1 - на сумму скидки.

Торговую скидку (накидку) ежемесячно распределяют на товары реализованные и товары, оставшиеся на складе и на ответственном хранении.

В случае отсутствия твердых цен на товары сумму скидки (накидки) на остаток нереализованных товаров в снабженческих организациях и на предприятиях розничной торговли допускается определять из расчета среднего процента.

На субсчете 42-2 учитывают суммы скидок с розничной стоимости товаров, предоставляемых поставщиками торгующим организациям и другим предприятиям в возмещение их расходов по доставке и реализации товаров. Указанные скидки, учтенные на кредите счета 42-2, сторнируют с этого субсчета в дебет счета 46. В частности, сельскохозяйственные предприятия на этом субсчете отражают суммы предоставляемых им потребительскими обществами скидок с розничной стоимости горюче-смазочных материалов на покрытие расходов по их доставке и реализации со своих нефтескладов индивидуальным владельцам транспорта за наличный расчет через кассу хозяйства.

Аналитический учет по счету 42 "Торговая наценка" должен обеспечивать раздельное отражение сумм скидок (накидок) и разниц в ценах, относящихся к товарам на складах и базах, на предприятиях розничной торговли и общественного питания и к товарам отгруженным.

Счет 42 "Торговая наценка" корреспондирует со счетами:

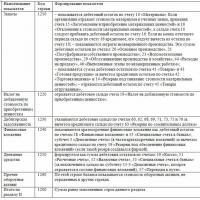

┌──────────────────────────────────────────────────────┬─────────┐ │ Хозяйственная операция │Коррес- │ │ │пондирую-│ │ │щий счет │ ├──────────────────────────────────────────────────────┼─────────┤ │ По дебету счета │ │ │ │ │ │Предоставление суммы торговой наценки (скидки, │ 40, 41 │ │накидки) на продукцию и товары, проданные покупателям,│ │ │отпущенные предприятиями общественного питания, │ │ │собственной продукции буфетам (учитываемым на одном │ │ │балансе) и при отпуске обедов своим работникам, │ │ │возвращенные поставщикам и др. │ │ │ │ │ │Предоставление предприятием оптовой торговли (оптовым │ 42 │ │складом) скидки на товары, отпускаемые предприятиям │ │ │розничной торговли, состоящим на одном балансе с │ │ │оптовым складом │ │ │ │ │ │других предприятий (организаций) на возмещение │ │ │расходов по доставке, сбыту, возможные потери от │ │ │завеса тары и на отходы при реализации отдельных видов│ │ │товаров, скидки (накидки) на товары, оказавшиеся в │ │ │излишке │ │ │ │ │ │Отражение в снабженческих организациях суммы торговой │ 43 │ │скидки поставщика на товары при их реализации │ │ │транзитом │ │ │ │ │ │Сторнирование предоставленной поставщиками суммы │ 46 │ │скидок (накидок) на реализованные товары │ │ └──────────────────────────────────────────────────────┴─────────┘Счет 42 «Торговая наценка» - пассивный, имеет кредитовый остаток, который показывает сумму торговой наценки, приходящуюся на остаток товаров, и предназначен для учета сумм торговых наценок (скидок, накидок) на товары в предприятиях розничной торговли, если их учет ведется по продажным ценам. Кредитуется счет 42 «Торговая наценка» при поступлении товаров на суммы торговых скидок (накидок), а дебетуется - на суммы торговых скидок (накидок) по товарам, реализованным, отпущенным или списанным вследствие естественной убыли, брака, порчи, недостачи и т.п.

Суммы скидок (накидок) в части, относящейся к реализованным товарам, сторнируются по кредиту счета 42 «Торговая наценка» и дебету счета 90 «Продажи», субсчет 2 «Себестоимость продаж». Суммы скидок (накидок) в части, относящейся к реализованным и отпущенным товарам со складов и баз, определяются согласно выписанным счетам-фактурам и списываются (сторнируются) в аналогичном порядке. Относящиеся к нереализованным товарам суммы скидок (накидок) уточняются на основе инвентаризационных описей путем определения полагающейся скидки (накидки) на товары в соответствии с установленными размерами.

В дальнейшем при реализации и списании товара сумма торговых наценок (скидок) по реализованным товарам исчисляется по среднему проценту. Средний процент определяется ежемесячно, как частное от деления (сальдо на начало по счету 42 минус оборот по дебету счета 42 плюс сумма наценки, произведенной за текущий отчетный период): (сальдо товаров на начало месяца плюс продажная цена реализованных за отчетный период товаров), умноженные на 100%.

Сумма торговой наценки, приходящаяся на реализованные товары, определяется умножением продажной цены реализованных товаров на средний процент торговой наценки (скидки).

При списании стоимости недостающих и похищенных товарно-материальных ценностей суммы скидок (накидок), относящиеся к этим ценностям, отражаются записями по дебету счета 42 «Торговая наценка» и кредиту счета 98 «Доходы будущих периодов» (субсчет «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»).

Аналитический учет по счету 42 «Торговая наценка» должен обеспечивать раздельное отражение сумм скидок (накидок) и разниц в ценах, относящихся к товарам на складах и базах, на предприятиях розничной торговли и к товарам отгруженным.

Пассивный счет 42 в бухгалтерском учете используется организациями розничной торговли в целях обобщения сведений о суммах торговой наценки на реализованную по продажным ценам продукцию. Кроме того, здесь же учитываются скидки от поставщиков на предполагаемые потери товаров и на возмещение транспортных затрат. Разберемся, как формируется торговая наценка в бухучете розничных компаний.

Счет 42 в бухгалтерском учете

Торговая наценка (ТН) – это денежное выражение валового дохода, добавленного к первоначальной покупной цене товара, применяемого предприятием для возмещения прямых и косвенных затрат в части реализации продукции. Вести учет товаров компания вправе по выбранному способу, утвержденному в учетной политике – по цене приобретения или по продажной стоимости (п. 13 ПБУ 5/01). Причем такое право дается не всем торговым фирмам, а только розничным продавцам.

ТН возникает при осуществлении учета по продажным ценам и, согласно Приказу № 94н от 31.10.00 г., отражается на сч. 42. Величину начисленной наценки формируют по кредиту сч. 42 в корреспонденции со счетами – , , , , . Особенным образом выполняются на счете 42 «Торговая наценка» проводки по дебету – не напрямую через дебет сч. 42, а сторнированием сумм с кредита. Аналитика ведется отдельно по товарам, реализованным и отгруженным. Методика расчета ТН устанавливается компаниями самостоятельно – в % от продажной цены, в фиксированной сумме или в фиксированном проценте.

Счет 42 «Торговая наценка» – проводки:

- Д 41 К 42 – начислена ТН.

- Д 90.2 К 42 – отражено сторно ТН по товарам реализованным.

- Д 91.2 К 42 – отражено списание превышения уценки над ТН.

- Д 44 К 42 – сторнированием отражено списание ТН по продукции, использованной на нужды организации.

- Д 94 К 42 – отражено списание ТН в части недостач/порчи продукции, выявленной в процессе инвентаризации имущества.

42 счет бухгалтерского учета – проводки на примерах

Пример 1

Розничная компания приобрела для последующей перепродажи 8 компьютеров по цене в 21240 руб., в т.ч. НДС 3240 руб. Наценка установлена в 25 %. Начисление ТН отражено в учете с помощью проводок:

- Д 41 К 60 на 144 000 руб. – оприходованы на склад продавца компьютеры.

- Д 19 К 60 на 25 920 руб. – выделен в поставке НДС.

- Д 60 К 51 на 166 920 руб. – произведена оплата за товар по договору с поставщиком.

- Д 68 К 19 на 25 920 руб. – налог поставлен к возмещению.

- Д 41 К 42 на 36 000 руб. – начислена ТН по компьютерам (18000 х 25 % х 8 шт.).

- Д 51 К 90.01 на 212 400 руб. – проведена реализация.

- Д 90.2 К 41 на 212 400 руб. – отражена реализации партии.

- Д 90.2 К 42 на 36 000 руб. – сторно ТН.

- Д 90.03 К 68 на 32 400 руб. – НДС к уплате.

- Д 90.09 К 99 на 144 000 руб. – отражена прибыль от продажи.

Пример 2

Розничный магазин израсходовал на ремонт собственного помещения материалы общей суммой 28000 руб., ТН равна 30 %. Проводки в учете:

- Д 44 К 41 на 28 000 руб. – отражено списание стройматериалов.

- Д 44 К 42 8400 руб. – сторнированием отражено списание ТН по израсходованным на свои нужды ТМЦ.

Показатель торговой наценки используется при формировании цены на товары, реализуемые предприятиями розничной торговли. Для учета сумм торговых наценок используют бухгалтерский счет 42. В статье мы расскажем о порядке формирования реализованной наценки на товар и на примере рассмотрим по 42 счету.

Согласно законодательству, каждое предприятие вправе самостоятельно определять розничную цену реализуемого товара. Следовательно, сумма торговой наценки и, как следствие, реализационная стоимость товара, определяется организацией в каждом отдельном случае. В то же время, согласно рекомендациям Минэкономики, продажная цена товара должна соответствовать рыночной конъюнктуре, а также покрывать возможные реализационные расходы и включать сумму дохода, который организация планирует получить от .

Сумма торговой наценки определяется как процент от стоимости приобретения товара. Принимая решение о сумме торговой наценки на товар, организация должна зафиксировать данный показатель в реестре розничных цен. Данный документ является основанием для отражения в учете операций по счету 42. Законом не установлена обязательная форма, по которой должен быть составлен реестр. Организация может самостоятельно составить бланк реестра и утвердить его форму в учетных документах.

Субсчета 42 счета:

Типовые проводки по 42 счету

Для отражения обобщенной информации о суммах наценки на товар используется счет 42 . По Кт 42 проводят суммы начисленной торговой наценки, по Дт 42 — списание наценки в связи с реализацией товара, уменьшение суммы наценки и т.п. Рассмотрим по счету 42:

Формирование наценки на товар — пример

ООО «Великан» приобрело у ООО «Магнит» партию товара (150 утюгов) стоимостью 324 500 руб., НДС 49 500 руб. Торговая наценка на товар составила 35%. Определяя сумму торговой наценки и показатель продажной цены на товар, бухгалтер ООО «Великан» сделал следующие расчеты:

- Торговая наценка на партию товара — 96 250 руб. ((324 500 руб. — 49 500 руб.) * 35%).

- Продажная цена партии товара — 371 250 руб. (324 500 руб. — 49 500 руб. + 96 250 руб.).

- Розничная цена единицы товара (одного утюга) — 2 475 руб. (371 250 руб. / 15 шт.).

Отражая операции в учете, бухгалтер ООО «Великан» сделал такие записи:

Проводки по списанию наценки по реализованным товарам

ООО «Рынок Плюс» ведет деятельность в сфере розничной торговли. Согласно учетной политики, товары на предприятии учитываются по реализационной цене.

По состоянию на 01.02.2016 года в учете ООО «Рынок Плюс» сальдо по Дт 41 составляет 471 200 руб., по Кт 42 — 193 000 руб.

В течение февраля 2016 года ООО «Рынок Плюс» были осуществлены следующие операции:

- Приобретен товар на сумму 942 000 руб. без НДС. Торговая наценка — 403 000 руб. Продажная цена — 1 345 000 руб. (942 000 руб. + 403 000 руб.).

- Реализован товар на сумму 1 418 300 руб., НДС 216 351 руб. Расходы на реализацию товара — 88 200 руб.

Стоимость товара, остаток которого числится на .02.2016 года, составила 397 900 руб. (471 200 руб. + 1 345 000 руб. — 1 418 300 руб.).

Средний процент наценки, припадающей на реализованную продукцию, бухгалтер ООО «Рынок Плюс» рассчитал таким образом:

((193 000 руб. + 403 000 руб.) / (1 418 300 руб. + 397 900 руб.) * 100%) = 32,81%.

В учете ООО «Рынок Плюс» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 50 | 90.1 | Выручка за февраль 2016 года поступила в кассу ООО «Рынок Плюс» | 1 418 300 руб. | Приходный кассовый ордер |

| 90.2 | 41 | Продажная стоимость реализованного товара отражена в составе расходов | 1 418 300 руб. | Отчет о реализации |

| 90.2 | 42 | Сторно торговой наценки по реализованным товарам (1 418 300 руб. * 32,81%) | 465 345 руб. | Реестр розничных цен, бухгалтерская справка-расчет |

| 90.3 | 68 НДС | Начислена сумма НДС по реализованному товару | 216 351 руб. | Отчет о реализации |

| 90.2 | 44 | Реализационные издержки отражены в составе расходов | 88 200 руб. | Отчет о расходах |

| 90.9 | 99 | По итогам февраля 2016 года отражена сумма финансового результата (465 345 руб. — 216 351 руб. — 88 200 руб.) | 160 794 руб. | Оборотно-сальдовая ведомость |

Счет 42 "Торговая наценка" предназначен для обобщения информации о торговых наценках (скидках, накидках) на товары в предприятиях розничной торговли, если их учет ведется по продажным ценам.

На предприятиях общественного питания на счете 42 "Торговая наценка" могут учитываться суммы торговых скидок и накидок на продукты питания и товары, находящиеся в кладовых, буфетах, на кухне, а также скидки, предоставляемые поставщиками организациям, осуществляющими розничную торговлю, на возможные потери товаров, а также на возмещение дополнительных транспортных расходов.

При оприходовании товаров, поступающих на предприятия торговли и общественного питания, торговая наценка отражается по кредиту соответствующего субсчета счета 42 "Торговая наценка" и дебету соответствующих субсчетов счета 41 "Товары".

Суммы торговой наценки по товарам, проданным или отпущенным, отражаются проводкой по кредиту счета 90 "Продажи" (субсчет 02 "Себестоимость") и дебету счета 42 "Торговая наценка".

По товарам, списанным вследствие порчи, недостачи и пр., торговая наценка отражается по дебету счета 42 "Торговая наценка" и кредиту счета 94 "Недостачи и потери от порчи ценностей".

Суммы наценки, относящиеся к нереализованным товарам, уточняются на основании инвентаризационных описей путем определения полагающейся наценки на товары в соответствии с установленными размерами.

Сумма наценки на остаток нереализованных товаров может быть определена по проценту, исчисленному следующим образом: 1)

к сумме наценки на остаток товаров на начало месяца прибавляется сумма оборота по кредиту счета 42 "Торговая наценка"; 2)

к сумме проданных за месяц товаров (по продажным ценам) прибавляется сумма остатков товаров на конец месяца (также по продажным ценам); 3)

отношение общей суммы наценки к сумме проданных за месяц и оставшихся товаров на конец месяца, умноженное на 100, представляет собой средний процент наценки со стоимости этих товаров по ценам продажи; 4)

абсолютная сумма накидок, относящаяся к нереализованным товарам, есть частное от деления на 100 произведения, полученного умножением среднего процента наценки на сумму остатка товаров на конец месяца.

Аналитический учет по счету 42 "Торговая наценка" должен обеспечивать раздельное отражение сумм скидок (накидок) и разниц в ценах, относящихся ктоварам на предприятиях розничной торговли и к товарам отгруженным.

Таблица 4.3.

Счет 42 "Торговая наценка" корреспондирует со счетами По дебету По кредиту 41 "Товары" 4 4 "Расходы на продажу" 90 "Продажи" 94 "Недостачи и потери от порчи ценностей" W.W.W...I.n.e.t.L.i.b. Ru. -

На предприятии открыли буфет, переведенный на уплату ЕНВД. Работники буфета занимаются приготовлением горячих блюд, а также в буфете реализуются готовые к реализации продукты. В отчетном периоде приобретены продукты для приготовления блюд на сумму 40 000 руб. (в том числе НДС) и готовые к реализации продукты на сумму 25 000 руб. (в том числе НДС). Всего реализовано готовых блюд на сумму 52 000 руб., с учетом торговой наценки 12 000 руб. и продуктов, готовых к продаже, на сумму 32 000 руб., с учетом торговой наценки 7000 руб. В отчетном периоде затраты на производство готовых блюд из полуфабрикатов (включая заработную плату с начислениями на нее) составили 10 000 руб.

Для отражения хозяйственных операций по поступлению, приготовлению и реализации готовых блюд и продуктов необходимо сделать следующие бухгалтерские записи.

Дебет 41 "Товары"

Закуплены и оприходованы продукты для приготовления блюд от поставщиков;

Дебет 41 "Товары"

Кредит 60 "Расчеты с поставщиками и подрядчиками" -

25 000 руб. - закуплены и оприходованы готовые товары от поставщиков;

12 000 руб. - отражена торговая наценка на продукты, используемые для приготовления блюд;

Дебет 41 "Товары"

7000 руб. - отражена торговая наценка на готовые продукты;

40 000 руб. - перечислена поставщикам стоимость приобретенных продуктов;

Дебет 60 "Расчеты с поставщиками и подрядчиками"

Кредит 51 "Расчетные счета" -

32 000 руб. - перечислена поставщикам стоимость приобретенных готовых продуктов;

Дебет 29 "Обслуживающие производства и хозяйства" Кредит 41 "Товары" -

52 000 руб. (40 000 + 12 000)- переданы продукты для приготовления блюд;

Дебет 29 "Обслуживающие производства и хозяйства"

Кредит 70, 69, 60 -

7000 руб. - отражены затраты на производство готовых блюд;

Дебет 41-02 "Товары" Кредит 41-01 -

32 000 руб. (25 000 + 7000) - готовые к реализации продукты переданы для реализации;

32 000 руб. - отражена выручка от реализации готовых продуктов;

Кредит 41-02 "Товары" -

32 000 руб. - списана себестоимость готовых к продаже продуктов;

Дебет 90-02 "Себестоимость продаж"

Кредит 42 "Торговая наценка" -

7000 руб. - сторнируется сумма наценки реализованных готовых продуктов;

Дебет 50 Кредит 90-01 "Выручка" -

52 000 руб. - отражена выручка от реализации готовых блюд;

Дебет 90-02 "Себестоимость продаж"

Кредит 29 "Обслуживающие производства и хозяйства" -

62 000 руб. (52 000 + 10 000) - списана себестоимость реализованных готовых блюд;

Дебет 90-02 "Себестоимость продаж"

Кредит 42 "Торговая наценка" -

12 000 руб. - сторнируется сумма наценки реализованных приготовленных блюд;

Поясним отдельные бухгалтерские записи.

На счете 42 "Торговая наценка" отражаются суммы торговых скидок и накидок на продукты питания и товары, находящиеся в кладовых, буфетах, на кухне, а также суммы наценок, прибавляемые в установленном размере к стоимости кухонной и буфетной продукции по продажным ценам.

Организация, являющаяся плательщиком ЕНВД, не признается налогоплательщиком НДС (п. 4 ст. 346.26 Налогового кодекса РФ). Согласно подп. 3 п. 2 ст. 170 НК РФ в случае приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, лицами, не являющимися налогоплательщиками в соответствии с гл. 21 НК РФ либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате НДС, суммы НДС, предъявленные покупателю при приобретении товаров (работ, услуг), учитываются в стоимости таких товаров (работ, услуг).