Как проверить правильность заполнения декларации по ндс. Как проверить правильность заполнения декларации по ндс Короткий номер таможенной декларации - помеха НДС-вычету

По данной строке отражается информация о текущем налоге на прибыль, т.е. о сумме налога на прибыль, начисленной к уплате в бюджет, отраженной в Налоговой декларации по налогу на прибыль организаций (п. 24 ПБУ 18/02).

Способ 1. Текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода) по налогу на прибыль, скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода (п. п. 21, 22 ПБУ 18/02).

При отсутствии постоянных разниц, вычитаемых временных разниц и налогооблагаемых временных разниц, которые влекут за собой возникновение постоянных налоговых обязательств (активов), отложенных налоговых активов и отложенных налоговых обязательств, текущий налог на прибыль равен условному расходу по налогу на прибыль (п. 21 ПБУ 18/02).

Способ 2. С 01.01.2008 текущий налог на прибыль может определяться на основе Налоговой декларации по налогу на прибыль организаций (строка 180 листа 02) (п. 22 ПБУ 18/02).

Заметим, что такой способ не освобождает организацию от необходимости отражать в бухгалтерском учете постоянные и временные разницы, постоянные налоговые обязательства и активы, а также отложенные налоговые обязательства и активы (п. п. 3, 7, 14, 15 ПБУ 18/02.

При этом при любом способе определения текущий налог на прибыль должен быть равен сумме налога на прибыль, отраженной в Налоговой декларации по налогу прибыль организаций и исчисленной по данным налогового учета.

Способ определения величины текущего налога на прибыль закрепляется в учетной политике организации (п. 22 ПБУ 18/02).

Под условным расходом (доходом) по налогу на прибыль понимается величина, определяемая как произведение бухгалтерской прибыли (убытка) на ставку налога на прибыль. Условный расход (доход) по налогу на прибыль отражается на счете 99 "Прибыли и убытки" обособленно (в аналитическом учете или на отдельном субсчете) (п. 20 ПБУ 18/02, Инструкция по применению Плана счетов).

Организация может справочно указать сумму условного расхода (дохода) по налогу на прибыль в форме N 2 (п. 25 ПБУ 18/02).

Показатель графы 3 строки 150 (за отчетный период) определяется исходя из показателей условного расхода (дохода) по налогу на прибыль (отражаемого обособленно по счету 99), скорректированного на сумму сальдо постоянных налоговых обязательств и активов, увеличения (уменьшения) отложенных налоговых активов и отложенных налоговых обязательств.

Сальдо постоянных налоговых обязательств и активов определяется как разница между дебетовым и кредитовым оборотами по счету 99 (в обособленном учете постоянных налоговых обязательств и активов) или как показатель по строке 200 "Постоянные налоговые обязательства (активы)". Положительное сальдо означает, что обязательства больше активов, и приводит к увеличению платежей в бюджет. Поэтому при определении текущего налога на прибыль положительное сальдо увеличивает условный расход (доход) по налогу на прибыль.

Отрицательное сальдо означает, что обязательства меньше активов, и приводит к уменьшению платежей в бюджет. Поэтому при определении текущего налога на прибыль оно уменьшает условный расход (доход) по налогу на прибыль.

Под увеличением отложенных налоговых активов понимается положительная разница между дебетовым и кредитовым оборотами по счету 09 "Отложенные налоговые активы" (показатель по строке 141). Увеличение отложенных налоговых активов приводит к увеличению платежей в бюджет, поэтому при корректировке эту величину следует прибавлять к условному расходу (доходу) по налогу на прибыль.

Под уменьшением отложенных налоговых активов понимается отрицательная разница между дебетовым и кредитовым оборотами по счету 09 (показатель по строке 141 в круглых скобках). Уменьшение отложенных налоговых активов влечет уменьшение платежей в бюджет, поэтому при определении текущего налога на прибыль эта величина вычитается из условного расхода (дохода) по налогу на прибыль.

Под уменьшением отложенных налоговых обязательств понимается отрицательная разница между кредитовым и дебетовым оборотами по счету 77 "Отложенные налоговые обязательства" (показатель по строке 142). Уменьшение отложенных налоговых обязательств приводит к увеличению платежей в бюджет, поэтому при корректировке эту величину следует прибавлять к условному расходу (доходу) по налогу на прибыль.

Под увеличением отложенных налоговых обязательств понимается положительная разница между кредитовым и дебетовым оборотами по счету 77 (показатель по строке 142 в круглых скобках). Увеличение отложенных налоговых обязательств влечет уменьшение платежей в бюджет, поэтому при определении текущего налога на прибыль эта величина вычитается из условного расхода (дохода) по налогу на прибыль.

Полученный показатель текущего налога на прибыль указывается по строке 150 в круглых скобках.

Вычет ставлю по строке 150 раздела 3, т.к. мы изготавливаем ГП из импортного сырья. Получается, что НДС, уплаченный на таможне по сырью отражается в полной сумме к вычету? не по 120 строке?

Да, верно, если речь идет об экспорте импортных товаров, то вычет входного НДС отразите по строке 150 раздела 3 декларации по НДС.

Вычет входного НДС, относящегося к экспорту несырьевых товаров, теперь применяется в общем порядке. Следовательно, если импорт был из стран Таможенного союза, то НДС, уплаченный при ввозе примите к вычету не ранее периода, в котором были выполнены следующие условия:

Товары приняты к учету;

Сумма НДС перечислена в бюджет;

Сумма НДС отражена в специальной декларации по косвенным налогам.

Если импорт был из стран, находящихся за пределами Таможенного союза, то НДС, уплаченный на таможне, примите к вычету не ранее периода, в котором были соблюдены условия:

Товары приобретены для операций, облагаемых НДС;

Товары приняты к учету (оприходованы на баланс организации);

Факт уплаты НДС подтвержден первичными документами.

Обоснование

Ольги Цибизовой, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как составить и сдать декларацию по НДС

Сроки принятия НДС к вычету

86.67764 (6,8,9)

НДС по товарам, импортированным из стран – участниц Таможенного союза, можно принять к вычету не ранее того налогового периода, в котором были выполнены следующие условия:

- товары приняты к учету;

- сумма НДС перечислена в бюджет;

- у организации есть заявление о ввозе товаров и уплате косвенных налогов с отметкой налоговой инспекции ;

- сумма НДС отражена в специальной декларации по косвенным налогам. *

Такой порядок следует из положений пункта 26 приложения 18 к Договору о Евразийском экономическом союзе , абзацев , пункта 1 статьи 172 Налогового кодекса РФ и подтверждается письмом Минфина России от 2 июля 2015 г. № 03-07-13/1/38180 .

ОльгиЦибизови, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как получить вычет по НДС, уплаченному на таможне при импорте

Условия применения вычета

86.79941 (6,8,9,24)

Уплаченный на таможне НДС по импортированным товарам можно принять к вычету (п. , ст. 171 НК РФ) при соблюдении следующих условий:

- товар приобретен для операций, облагаемых НДС;

- товар принят к учету (оприходован на баланс организации);

- факт уплаты НДС подтвержден первичными документами. *

При импорте товаров из стран – участниц Таможенного союза НДС уплачивается не на таможне, а через налоговую инспекцию (ст. , договора о Евразийском экономическом союзе, п. 13 приложения 18 к договору о Евразийском экономическом союзе). Подробнее о том, как получить налоговый вычет в такой ситуации, см. Как получить вычет по НДС, уплаченному при импорте из стран – участниц Таможенного союза .

НДС принимается к вычету, если ввезенный товар был помещен под одну из четырех таможенных процедур:

- выпуск для внутреннего потребления;

- переработка для внутреннего потребления;

- временный ввоз;

- переработка вне таможенной территории.

Такие условия вычета установлены статьи 171 и пунктом 1 статьи 172 Налогового кодекса РФ.

При ввозе товаров на территорию России НДС может быть уплачен через посредника, действующего по поручению и за счет импортера. В таком случае у импортера есть основания принять к вычету суммы налога, уплаченные посредником. Даже если тот ввозит товары по поручению сразу нескольких организаций. Это можно сделать после того, как импортер принял товары к учету. Основанием для вычета будут документы, подтверждающие уплату налога посредником. Это следует из писем Минфина России от 7 июля 2016 г. № 03-07-08/39774 и от 2 июля 2015 г. № 03-07-08/38192 .

Если же НДС при ввозе товаров уплачен иностранной организацией (поставщиком) или посредником (агентом, комиссионером), действующим по ее поручению, воспользоваться налоговым вычетом импортер не вправе. Об этом сказано в письме Минфина России от 14 июня 2011 г. № 03-07-08/188 .

Иногда НДС на таможне платят таможенные представители, действующие на основании договора с импортером (п. 5 ст. 60 Закона от 27 ноября 2010 г. № 311-ФЗ). В этом случае право на вычет возникает у импортера тоже после того, как товары приняты к учету. Но чтобы обосновать вычет, у импортера должны быть:

- договор, по которому НДС платит таможенный представитель;

- платежные документы на уплату НДС;

- документы о возмещении представителю уплаченного им НДС.

Минфин России разъяснил это в письме от 15 июня 2016 г. № 03-07-08/34569 .

В некоторых случаях НДС, уплаченный на таможне, к вычету не принимается, а включается в стоимость приобретаемых товаров. Это нужно сделать, если импортируемые товары:

- используются в операциях, не облагаемых НДС (освобожденных от налогообложения);

- используются для производства и реализации продукции, местом реализации которой территория России не признается;

- ввозит организация, освобожденная от исполнения обязанностей налогоплательщика по Налогового кодекса РФ, или организация, не являющаяся плательщиком НДС (например, применяющая специальный налоговый режим);

- предполагается использовать в операциях, которые не признаются реализацией согласно пункту 2 статьи 146 Налогового кодекса РФ.

Такие правила установлены пунктом 2 статьи 170 Налогового кодекса РФ.

На сегодняшний день в Интернете и даже в специализированных журналах можно легко найти информацию о том, как подготовить Декларацию по НДС в программе 1С:Бухгалтерия 8, редакция 3.0. Также, на многих ресурсах опубликованы статьи об организации учета по НДС в данной программе и о существующих в программе проверках ведения учета по НДС и способах поиска ошибок.

Поэтому не будем в статье еще раз подробно описывать принципы организации учета по НДС в 1С:Бухгалтерии 8, напомним лишь основные моменты:

- Для учета по НДС в программе используются внутренние таблицы, которые в терминах 1С называются «Регистры накопления». В этих таблицах содержится намного больше информации, чем в проводках по 19 счету, что позволяет отражать в программе

- При проведении документов программа сначала выполняет движения по регистрам, а уже на основании регистров формирует проводки по 19 и 68.02 счетам;

- Отчетность по НДС формируется ТОЛЬКО по данным регистров. Поэтому, если пользователь вводит какие-либо ручные проводки по счетам учета НДС, не отражая их в регистрах – эти корректировки в отчетности не отразятся.

- Для проверки корректности ведения учета по НДС (в том числе соответствия данных в регистрах и проводках) существуют встроенные отчеты – Экспресс-проверка ведения учета, Анализ учета по НДС.

Однако обычному пользователю-бухгалтеру намного более привычно работать со «стандартными» отчетами по бухгалтерскому учету – Оборотно-сальдовой ведомостью, Анализом счета. Поэтому естественно, что бухгалтеру хочется сопоставить данные этих отчетов с данными в Декларации – проще говоря, проверить Декларацию по НДС по оборотке. И если в организации простое ведение учета по НДС – нет раздельного учета, нет импорта/экспорта, то задача сверки Декларации с бухучетом достаточно проста. Но если в учете НДС появляются какие-то более сложные ситуации – у пользователей уже возникают проблемы сопоставления данных в бухучете и данных в Декларации.

Данная статья призвана помочь бухгалтерам выполнить «самопроверку» заполнения Декларации по НДС в программе. Благодаря этой статье пользователи смогут:

- самостоятельно проверять корректность заполнения Декларации по НДС и соответствие данных в ней данным бухгалтерского учета;

- выявлять места, в которых данные в регистрах программы расходятся с данными в бухучете.

Исходные данные

Итак, для примера возьмем организацию, которая занимается оптовой торговлей. Организация закупает товары как на внутреннем рынке, так и путем импорта. Товары могут быть реализованы по ставкам 18% и 0%. При этом организация ведет раздельный учет НДС.

В первом квартале 2017 года в учете зарегистрированы операции:

- Выданы авансы поставщикам, сформированы счета-фактуры на аванс;

- Получены авансы от покупателей, сформированы счета-фактуры на аванс;

- Приобретены товары под деятельность, облагаемую НДС 18%;

- Приобретены товары под деятельность, облагаемую НДС 0%;

- Приобретены импортные товары, зарегистрирован таможенный НДС;

- Зарегистрирован входящий НДС по услугам сторонних организаций, который должен быть распределен на операции по 18% и 0%;

- Приобретено основное средство по ставке НДС 18%, сумму налога необходимо распределить на операции по разным ставкам НДС;

- Реализованы товары по ставке НДС 18%;

- Реализованы товары под деятельность, облагаемую НДС 0%;

- Часть товаров, по которым НДС по ставке 18% ранее был принят к вычету, реализована по ставке 0% – отражено восстановление НДС, принятого к вычету;

- Отражена отгрузка без перехода права собственности и затем реализация отгруженных товаров;

- Подтверждена ставка 0% для реализаций;

- Выполнены регламентные операции по НДС – сформированы записи книги продаж и покупок, распределен НДС на операции по 18% и 0%, подготовлены записи книги покупок для ставки 0%.

Проверка данных отчетности

1.Проверяемые данные

После выполнения всех регламентных операций по НДС, Декларация по НДС заполнена у нас следующим образом:

Строки 010-100:

Строки 120-210:

Приступаем к проверке Декларации.

2.Проверка Раздела 4

Для начала, так как у нас были продажи по ставке 0%, проверим заполнение 4 Раздела Декларации:

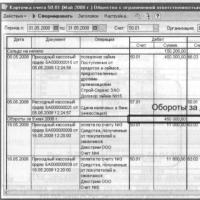

Для этого необходимо сравнить данные в 4 Разделе с оборотами по счету 19 по способу учета НДС «Блокируется до подтверждения 0%» в корреспонденции со счетом 68.02. Для этого сформируем отчет «Анализ счета» по счету 19, установив в нем отбор по способу учета:

Кредитовый оборот по счету 68.02 в этом отчете показывает нам общую сумму налога, которая «легла» на подтвержденные реализации по ставке 0%. Данная сумма должна совпадать со строкой 120 Раздела 4 Декларации по НДС .

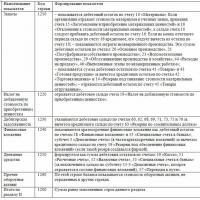

3.Проверка Раздела 3

- Строка 010

В данной строке показываются суммы от продажи товаров, работ, услуг по ставке 18% и суммы налога, исчисленные с таких операций. Следовательно, сумма налога по данной строке должна соответствовать сумме кредитовых оборотов по счету 68.02 в корреспонденции со счетами 90.03 и 76.ОТ (отгрузки без перехода права собственности):

- Строка 70

В строке 070 указываются суммы НДС с авансов, полученных от покупателей в отчетном периоде. Следовательно, для проверки этой суммы необходимо смотреть на кредитовый оборот по счету 68.02 в корреспонденции со счетом 76.АВ :

- Строка 080

В строке должны быть отражены суммы НДС, подлежащие восстановлению по различным операциям. В данную строку включаются суммы НДС с авансов поставщикам, зачтенные в отчетном периоде, а также суммы НДС, восстановленного при изменении назначения использования ценностей.

НДС с авансов поставщикам учитывается по счету 76.ВА, поэтому суммы зачтенного НДС проверяем по кредитовому обороту счета 68.02 в корреспонденции со счетом 76.ВА. Суммы восстановленного НДС отражены в бухучете как кредитовый оборот по счету 68.02 в корреспонденции с субсчетами счета 19 :

- Строка 090

Данная строка является уточнением к строке 080 – здесь отдельно показываются суммы НДС с авансов поставщикам, зачтенных в отчетном периоде:

- Строка 120

Как проверить строку 120 Декларации по НДС, если организация ведет раздельный учет по НДС? В строке должны быть отражены суммы налога по приобретенным товарам, работам, услугам, который подлежит вычету в отчетном периоде. Поэтому для проверки значения по этой строке необходимо из оборотов по дебету счета 68.02 в корреспонденции со счетами 19.01, 19.02, 19.03, 19.04, 19.07 вычесть обороты по счету 19 по способу учета НДС «Блокируется до подтверждения 0%» в корреспонденции со счетом 68.02 (сумма, указанная в строке 120 Раздела 4 Декларации).

- Строка 130

В строке указываются суммы НДС с авансов, выданных поставщикам в отчетном периоде. Суммы начисленного НДС проверяем по дебетовому обороту счета 68.02 в корреспонденции со счетом 76.ВА :

- Строка 150

В строке 150 указываются суммы НДС, уплаченные на таможне при импорте товаров. Значение в этой строке должно совпадать с дебетовым оборотом по счету 68.02 в корреспонденции со счетом 19.05 :

- Строка 160

Строка заполняется суммами НДС, который наша организация уплатила при ввозе товаров из стран Таможенного союза. Данная строка сверяется с дебетовым оборотом счета 68.02 в корреспонденции со счетом 19.10 :

- Строка 170

И, наконец, строка 170 заполняется суммами НДС с авансов покупателей, полученных в отчетном периоде. Данное значение в бухучете отражено как дебетовый оборот по счету 68.02 в корреспонденции со счетом 76.АВ :

4.Итоги проверки

Если собрать воедино все проверки для Раздела 3 и отразить их в отчете «Анализ счета» по счету 68.02, то получим вот такую «раскраску»:

По итогам проверки видим, что все суммы, отраженные в бухучете «нашли» свое место в Декларации по НДС. И каждая строка из Декларации, в свою очередь, может быть нами расшифрована с позиции отражения данных в бухгалтерском учете. Таким образом, мы убедились в том, что все операции в программе отражены корректно, без ошибок, данные в регистрах и проводках совпадают и, следовательно, наша отчетность по НДС является правильной и достоверной.

Резюме

Подвоя итоги, можно отобразить методику сверки Декларации и данных бухучета в виде таблицы:

|

Строка Декларации |

Данные в бухучете |

|

|

Строка 010, Раздел 3 |

Обороты Дт 90.03 Кт 68.02 + Обороты Дт 76.ОТ Кт 68.02 |

|

|

Строка 070, Раздел 3 |

Обороты Дт 76.АВ Кт 68.02 |

|

|

Строка 080, Раздел 3 |

Обороты Дт 19(…) Кт 68.02 + Обороты Дт 76.ВА Кт 68.02 |

|

|

Строка 090, Раздел 3 |

Обороты Дт 76.ВА Кт 68.02 |

|

|

Строка 120, Раздел 3 |

Обороты Дт 68.02 Кт 19(01, 02, 03, 04, 07) |

|

|

Строка 130, Раздел 3 |

Обороты Дт 68.02 Кт 76.ВА |

|

|

Строка 150, Раздел 3 |

Обороты Дт 68.02 Кт 19.05 |

|

|

Строка 160, Раздел 3 |

Обороты Дт 68.02 Кт 19.10 |

|

|

Строка 170, Раздел 3 |

Обороты Дт 68.02 Кт 76.АВ |

|

|

Строка 120, Раздел 4 |

Обороты Дт 68.02 Кт 19(по способу учета «Блокируется до подтверждения 0%») |

Конечно, в программе 1С:Бухгалтерии 8, ред. 3.0 на сегодняшний день реализована методика учета НДС, которая позволяет максимально простым и удобным для пользователя способом отражать даже сложные и нестандартные операции по НДС. При этом в системе также заложено множество проверок, помогающих не допускать ошибки при отражении операций. Однако, к сожалению, все предусмотреть нельзя и ошибки вследствие человеческого фактора все же могут возникать.

Способ проверки отчетности по НДС, описанный в данной статье, поможет пользователю выявить наличие таких ошибок в учете и понять, какие разделы учета по НДС необходимо перепроверить. Кроме того, данный способ не отнимает много времени – потратив буквально полчаса, бухгалтер понимает, все ли правильно отражено в программе в части НДС или же нужно перепроверить какие-то моменты и начать использовать инструменты детального анализа и поиска ошибок по НДС.

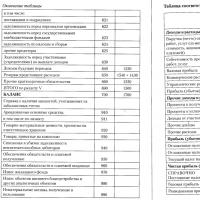

«Расчеты по налогу на прибыль» ]Условный расход(условный доход) по налогу на прибыль |

Постоянное налоговое обязательство |

Отложенный налоговый актив |

Отложенное налоговое обязательство |

Текущий налог на прибыль (текущий налоговый убыток) |

По этой строке отражается сумма налога на прибыль, сформированная по данным налогового учета за отчетный (налоговый) период и отраженная в бухгалтерском учете на счете 68 .

ПРАКТИЧЕСКИЙ ПРИМЕР РАСЧЕТА

ДЛЯ ОПРЕДЕЛЕНИЯ ТЕКУЩЕГО НАЛОГА НА ПРИБЫЛЬ

(ТЕКУЩЕГО НАЛОГОВОГО УБЫТКА), ОТРАЖАЕМОГО

В ОТЧЕТЕ О ПРИБЫЛЯХ И УБЫТКАХ

Базовые данные

При составлении бухгалтерской отчетности за отчетный год организация "А" в Отчете о прибылях и убытках отразила прибыль до налогообложения (бухгалтерская прибыль) в размере 126 110 рублей. Ставка налога на прибыль составила 24 процента.

Факторы, которые повлияли на отклонение налогооблагаемой прибыли (убытка) от бухгалтерской прибыли (убытка):

1. Представительские фактические расходы превысили ограничения по представительским расходам, принимаемым для целей налогообложения, на 3 000 руб.

2. Амортизационные отчисления, рассчитанные для целей бухгалтерского учета, составили 4 000 рублей. Из этой суммы для целей налогообложения к вычету принимается 2 000 руб.

3. Начислен, но не получен процентный доход в виде дивидендов от долевого участия в деятельности организации "В" в размере 2 500 руб.

Механизм образования постоянных, вычитаемых и налогооблагаемых временных разниц указан в таблице 1.

Таблица 1

N п/п |

Виды доходов и расходов |

Суммы, учитываемые при определении бухгалтерской прибыли (убытка) (руб.) |

Суммы, учитываемые при определении налогооблагаемой прибыли (убытка) (руб.) |

Разницы, возникшие в отчетном периоде (руб.) |

Представительские расходы |

15 000 |

12 000 |

3 000

|

|

Сумма начисленной амортизации на амортизируемое имущество |

4 000 |

2 000 |

2 000

|

|

Начисленный процентный доход в виде дивидендов от долевого участия |

2 500 |

2 500

|

Используя приведенные в таблице 1 данные, произведем необходимые расчеты по налогу на прибыль с целью определения текущего налога на прибыль.

Условный расход по налогу

на прибыль - 126 110 (руб.) x 24 / 100 = 30 266,4 (руб.)

Постоянное налоговое

обязательство составляет - 3 000 (руб.) x 24 / 100 = 720 (руб.)

Отложенный налоговый

актив составляет - 2 000 (руб.) x 24 / 100 = 480 (руб.)

Отложенное налоговое

обязательство составляет - 2 500 (руб.) x 24 / 100 = 600 (руб.)

Текущий налог на прибыль = 30 266,4 (руб.) + 720 (руб.) +

480 (руб.) - 600 (руб.) = 30 866,4 (руб.)

Размер текущего налога на прибыль, сформированного в системе бухгалтерского учета и подлежащего уплате в бюджет, отраженный в Отчете о прибылях и убытках и в налоговой декларации по налогу на прибыль, составит 30 866,4 руб.

В целях проверки механизма отражения расчетов по налогу на прибыль в системе бухгалтерского учета, на правильность исчисления налога на прибыль, предназначенного для уплаты в бюджет, произведем расчет текущего налога на прибыль, используя способ корректировки бухгалтерских данных в целях определения налоговой базы по налогу на прибыль.

Требуемые корректировки указаны в таблице 2.

Таблица 2

Прибыль согласно отчету о прибылях и убытках (бухгалтерская прибыль) |

126 110 (руб.) |

|

Увеличивается на

|

5 000 (руб.) |

|

представительские расходы, превышающие предел, установленный налоговым законодательством |

3 000 (руб.) |

|

величину амортизационных отчислений, отнесенную свыше принятых в целях налогообложения сумм к возмещению (например, из-за несоответствия выбранных способов начисления амортизации) |

2 000 (руб.) |

|

Уменьшается на

|

2 500 (руб.) |

|

сумму неполученного процентного дохода в виде дивидендов от долевого участия в деятельности других организаций |

2 500 (руб.) |

|

Итого налогооблагаемая прибыль |

128 610 (руб. ) |

Текущий налог на прибыль = 128 610 (руб.) x 24 / 100 = 30 866,4 (руб.)

Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений – причина отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

ФАЙЛЫ

Регламент сдачи отчетности

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

Титульный лист

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах;

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110. Уточнить КБК можно в последней редакции приказа Минфина № 65н от 01.07.2013г.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Раздел 2

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2 – величина отгрузки и суммы, поступившие в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090 . Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

Раздел 3

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

- В стр.010-040 отражается величина выручки от реализации (по отгрузке), облагаемой, соответственно, по применяемым налоговым и расчетным ставкам. Сумма, зафиксированная в этих строках, должна равняться величине дохода, учтенного на счете 90.1 и показанного в расчете налога на прибыль. При обнаружении расхождений показателей в декларациях фискальные органы затребуют пояснений.

- Стр. 050 заполняется в частном случае – когда продается организация, как комплекс учетных активов. База налогообложения в этом случае – балансовая стоимость имущества, умноженная на специальный поправочный показатель.

- Стр. 060 касается производственных и строительных организаций, ведущих СМР для собственных нужд. В этой строке воспроизводится стоимость выполненных работ, включающая в себя все реальные затраты, понесенные при строительстве или монтаже.

- Стр.070 – в графе «Налоговая база» в этой строке следут поставить сумму всех денежных поступлений, поступивших в счет предстоящий поставок. Сумма НДС рассчитывается по ставке 18/118 или 10/110, в зависимости от вида товаров/услуг/работ. Если реализация происходит в течение 5 дней после того, как предоплата «упадет» на расчетный счет, то эта сумма не указывается в декларации, как полученный аванс.

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

- Величина вычетов по строке 120 формируется на основании полученных от контрагентов-поставщиков счетов-фактур и равна сумме НДС в книге покупок.

- Строка 130 заполняется по аналогии со стр. 070, но содержит данные от суммы налога, уплаченного поставщику, как предварительная оплата.

- Строка 140 дублирует строку 060 и отражает налог, исчисленный от суммы фактических издержек при проведении СМР для нужд налогоплательщика.

- Строки 150 – 160 относятся к внешнеторговой деятельности и составляют суммы НДС, уплаченные на таможне или начисленные на стоимость товаров, ввезенных в Россию из стран ТС.

- В строке 170 необходимо прописать размер НДС, ранее начисленный на поступившие авансы, если в отчетном квартале произошла реализация.

- Строка 180 заполняется налоговыми агентами и содержит величину НДС, указанную в строке 060 Раздела 2.

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

- По основным средствам, которые используются в не облагаемой НДС деятельности. Важное условие – налог по этим активам ранее был принят к вычету и теперь подлежит восстановлению в течение 10 лет. В приложении отражается индивидуально вид ОС, дата ввода в эксплуатацию, сумма, принятая к вычету за текущий год. Это приложение должно быть заполнено только в декларации за 4 квартал.

- По зарубежным компаниям, работающим на территории РФ через собственные представительства/филиалы.

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

- Раздел 4 заполняется налогоплательщиком, который способен документально подтвердить правомерное использование ставки в 0%. В разделе 4 предусмотрено обязательно отражение кода хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета.

- Раздел 6 заполняется в случаях, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы. Необоснованные операции вносятся в раздел 6, но впоследствии могут быть приняты к возмещению и перенесены в раздел 4. Для этого необходимо наличие документации.

- Раздел 5 предстоит заполнить тем «нулевикам», которые ранее заявили вычет по документам, но получили право на применение льготной ставки только в данном отчетном периоде.

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Раздел 7

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

Разделы 8, 9

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

- комиссионеры и агенты, работающие в пользу третьих лиц;

- лица, оказывающие экспедиторские услуги;

- предприятия-застройщики.

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Раздел 12

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.