Материальные поисковые активы включают. Что такое поисковые активы

Данную строку заполняют организации, осуществляющие затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр. Материальные поисковые активы (МПА) учитываются в соответствии с нормами ПБУ 24/2011. Бухгалтерский учет МПА ведется на отдельном субсчете к счету 08 «Вложения во внеоборотные активы» (п. 9 ПБУ 24/2011).

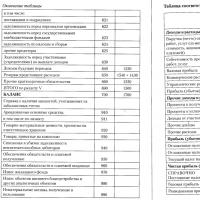

По строке 1140 приводится информация о сумме фактических затрат на приобретение (создание) МПА с учетом переоценки, амортизации и обесценения (п. 35 ПБУ 4/99, п. 28 ПБУ 24/2011). Данные приводятся на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

К МПА относят поисковые затраты, признаваемые внеоборотными активами и связанные в основном с приобретением (созданием) объекта, имеющего материально-вещественную форму. При этом под поисковыми затратами понимают затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр, которые понесены до того, как в отношении этого участка недр установлена и документально подтверждена коммерческая целесообразность добычи (п. п. 2, 4, 6 ПБУ 24/2011).

Примерами МПА являются используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых (п. 7 ПБУ 24/2011):

— сооружения (система трубопроводов и т.д.);

— оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

— транспортные средства.

Объекты МПА принимаются к учету на отдельном субсчете к счету 08 «Вложения во внеоборотные активы» в сумме фактических затрат на их приобретение (создание), которая определяется в порядке, установленном п. п. 13 — 15 ПБУ 24/2011. Последующая оценка объектов МПА (включая амортизацию и переоценку) производится в порядке, установленном ПБУ 6/01 для объектов основных средств (п. 16 ПБУ 24/2011). При этом должны приниматься во внимание особенности, упомянутые в п. п. 17 — 20 ПБУ 24/2011. В частности, при наличии признаков обесценения объекты МПА должны проверяться на обесценение в соответствии с МСФО (IAS) 36 «Обесценение активов», (IFRS) 6 «Разведка и оценка запасов полезных ископаемых».

Суммы начисленной амортизации, а также суммы обесценения объектов МПА могут учитываться, например, на отдельных субсчетах к счету 02 «Амортизация основных средств».

Строка 1140 «Материальные поисковые активы» = Дебетовый остаток по счету 08(аналитический счет учета МПА) — Кредитовый остаток по счету 02 (аналитические счета учета амортизации и обесценения МПА)

В общем случае показатели строки 1140 «Материальные поисковые активы» на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, переносятся из Бухгалтерского баланса за предыдущий год.

В графе «Пояснения» приводится указание на раскрытие данного показателя (абз. 2 п. 28 ПБУ 4/99).

Пример заполнения строки 1140 «Материальные поисковые активы»

ПРИМЕР 1.4

Показатели по счетам 08 и 02 в бухгалтерском учете (признаков обесценения МПА выявлено не было):

Фрагмент Бухгалтерского баланса за 2013 г.

Решение

Стоимость МПА составляет:

Фрагмент Бухгалтерского баланса в примере 1.4 будет выглядеть следующим образом.

По этой строке Бухгалтерского баланса указывается остаточная стоимость МПА (фактические затраты с учетом осуществленных переоценок за вычетом накопленных амортизации и обесценения). Данная величина определяется как разница между остатками по соответствующим аналитическим счетам синтетических счетов 08 и 02 (с учетом переоценки и обесценения).

При освоении хозяйствующими субъектами природных ресурсов, выполнении работ по поиску и разработке полезных ископаемых возникают затраты, имеющие название «поисковые» и связанные с использованием основных средств и нематериальных активов. В связи с этим необходимо рассмотреть, в чем особенность и как отражаются в бухгалтерском балансе материальные и нематериальные поисковые активы.

Нематериальные поисковые активы

В качестве этих активов учитываются нижеследующие:

- возникающее на основании лицензии право на осуществление работ по поиску, разведке месторождений полезных ископаемых, их оценке;

- полученная в результате поисковых исследований (геофизических, топографических и геологических) информация относительно месторождений полезных ископаемых и недр;

- полученные при разведочном бурении результаты или результаты отбора образцов;

- оценка разработки месторождения и добычи полезных ископаемых с точки зрения коммерческой целесообразности.

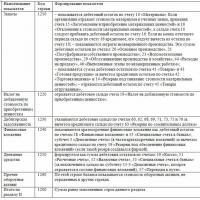

В бухгалтерском балансе строка 1130, имеющая название «Нематериальные поисковые активы» (НПА), отражает сумму затрат на осуществление поиска месторождений каких-либо полезных ископаемых (учитывается на субсчете к счету 08/НПА). Показатель строки 1130 формируется как разница между счетом 08/НПА и счетом 05/НПА, т. е. в бухгалтерском балансе нематериальные поисковые активы отражаются по остаточной стоимости.

Материальные поисковые активы в балансе - это…

В бухгалтерском балансе строка 1140, имеющая название «Материальные поисковые активы» (МПА), формируют сведения об используемых в процессе поиска полезных ископаемых основных средствах (оборудование, транспорт, сооружения). Учитываются МПА на 08 счете, на отдельном субсчете 08/МПА. Показатель строки 1140 рассчитывается как разность между счетами 08/МПА и 02/МПА, т. е. в бухгалтерском балансе материальные поисковые активы отражаются по остаточной стоимости.

В качестве материальных поисковых активов признаются некоторые виды основных средств, используемых при разработке, добыче месторождений полезных ископаемых, например оборудование, транспорт, сооружения. Среди сооружений, используемых при проведении поисковых операций месторождений полезных ископаемых, можно выделить трубопроводы. Среди оборудования, используемого при проведении поисковых мероприятий, выделяют специализированное оборудование для этих целей, например установки для бурения, резервуары для хранения добытых полезных ископаемых, насосные агрегаты.

Что включаются в фактические затраты по поисковым активам

При создании или приобретении поисковых активов (как материальных, так и нематериальных) в фактические затраты включаются нижеследующие (ПБУ 24/2011):

- уплачиваемые хозяйствующим субъектом суммы поставщику при покупке согласно договору;

- суммы, уплачиваемые хозяйствующим субъектом организациям за выполненные работы при строительстве или ином создании поискового актива;

- суммы, уплачиваемые хозяйствующим субъектом посредникам, которые принимали участие в приобретении поискового актива;

- при создании поискового актива уплачиваемые суммы работникам, которые осуществляют его создание;

- суммы, которые уплачивает хозяйствующий субъект за услуги в области предоставленной информации или консультации;

- суммы сборов и пошлин, уплачиваемых на таможне;

- суммы уплачиваемых хозяйствующим субъектом патентных пошлин, государственных пошлин, налогов, являющиеся невозмещаемыми;

- суммы амортизационных отчислений по используемым внеоборотным активам в процессе создания актива, относимого к поисковому;

- затраты, возникающие у хозяйствующего субъекта при разработке, добыче месторождений полезных ископаемых и связанные с охраной окружающей среды, ликвидацией основных средств, рекультивацией земель и т.д.

Подборка наиболее важных документов по запросу Материальные поисковые активы (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты : Материальные поисковые активы

6. Поисковые затраты, относящиеся в основном к приобретению (созданию) объекта, имеющего материально-вещественную форму, признаются материальными поисковыми активами. Иные поисковые активы признаются нематериальными поисковыми активами.

Приказ Росстата от 22.11.2017 N 772

(ред. от 29.12.2018)

"Об утверждении Указаний по заполнению форм федерального статистического наблюдения N П-1 "Сведения о производстве и отгрузке товаров и услуг", N П-2 "Сведения об инвестициях в нефинансовые активы", N П-3 "Сведения о финансовом состоянии организации", N П-4 "Сведения о численности и заработной плате работников", N П-5(м) "Основные сведения о деятельности организации" По строке 39 отражаются основные средства, как находящиеся в эксплуатации, так и находящиеся на реконструкции, модернизации, восстановлении, консервации или запасе, в аренде, в доверительном управлении, по остаточной стоимости (за исключением объектов основных средств, по которым в соответствии с установленным порядком амортизация не начисляется). По этой строке организации, осуществляющие доходные вложения в материальные ценности, предоставляемые за плату во временное владение и пользование (включая по договору финансовой аренды, по договору проката), с целью получения дохода, отражают остаточную стоимость указанного имущества. По строке 39 отражаются материальные поисковые активы, которые признаны внеоборотными активами. Для заполнения строки 39 используются данные счетов 01, 02, 03, 08.

В разделе № 1 «Внеоборотные активы». Какое именно имущество они представляют собой и как учитываются, узнаем из настоящей публикации.

Что входит в нематериальные активы в балансе

Не обладающее вещественной формой, это имущество приносит компании перспективные выгоды в экономическом и производственном плане, т. е. доход. Согласно ПБУ14/2007 нематериальные активы в балансе – это объекты интеллектуальной собственности, программные продукты, лицензии и др. К ним могут относиться:

- разного рода секреты производства;

- научные достижения, произведения искусства и литературные произведения;

- бренды, товарные/торговые знаки;

- изобретения;

- патенты и права на модели, изобретения, промышленные образцы;

- авторские и имущественные права на различные объекты и др.

Кроме того, в составе НМА в балансе учитывается и позитивная деловая репутация, а также и расходы, связанные с основанием компании и признанные долей вклада в уставный капитал предприятия.

Перечисленные нематериальные активы в балансе аккумулируются в строке 1110. Отражается в ней остаточная стоимость НМА, рассчитываемая в бухучете как разность между дебетовым остатком по сч. 04 «НМА» (не учитывая затраты по НИОКР) и кредитовым сальдо по сч. 05 «Амортизация НМА».

С июля 2016 года предприятиям–упрощенцам предоставлено право списывать НМА на расходы при осуществлении затрат, минуя начисление износа.

Нематериальные поисковые активы в балансе

Это имущество также относится к НМА, но для их учета в балансе отведена строка 1130, где фиксируются затраты на поиск, разведку и оценку месторождений полезных ископаемых. Регулирует учет поисковых активов ПБУ 24/2011. Нематериальные поисковые активы в балансе - это:

- право на проведение поисковой и разведывательной деятельности, подтвержденное лицензионно;

- сведения, сформированные в результате различных геофизических изысканий;

- итоги разведывательного бурения/шурфования, сбора проб и образцов, другая специфическая информация о недрах;

- оценка рыночной целесообразности разработок и добычи.

Поисковые нематериальные активы отражаются в балансе и учитываются на счете 08 «Вложения во внеоборотные активы» по остаточной стоимости – дебетовое сальдо по счету 08 на начало периода уменьшают на сумму кредитового остатка по счету 05.

Расходы, формирующие первоначальную стоимость НМА

Затраты на приобретение/создание НМА включают:

- суммы, выплаченные продавцу актива по договору;

- выплаты за выполнение договорных подрядных работ;

- вознаграждения, уплаченные посреднику, усилиями которого актив получен;

- выплаты вознаграждений за консультационные услуги;

- таможенные сборы и пошлины;

- налоги (невозмещаемые) и госпошлины;

- расходы, понесенные при непосредственном создании актива: амортизация, выплаты сотрудникам, обязательства компании, относящиеся к охране окружающей среды и другие затраты, связанные с созданием актива и обеспечением оптимальных условий для его использования и др.

Первоначальная стоимость НМА определяется объединением затрат на их создание либо приобретение. При поступлении НМА на баланс, как доли уставного капитала, оценка осуществляется по решению учредителей.

Компания вправе установить рыночную стоимость на основе итогов экспертной оценки, но может и самостоятельно определить цену. Обычно для оценки НМА используют метод подсчета ожидаемых доходов.

Оценка нематериальных активов в балансе

НМА обладают стоимостью, не имея материального содержания. Поэтому оценка этих активов – весьма сложный процесс. Стоимость НМА особенно в высокотехнологичных компаниях заметно повышает общую стоимость фирмы, а знание их действительной ценности и ее грамотное использование способствуют укреплению рыночных позиций компании.

Нематериальные активы (строка баланса 1110/1130) оцениваются в зависимости от принадлежности к одной из четырех групп:

- промсобственность - патенты на изобретения, промобразцы, достижения, свидетельства на товарные знаки;

- предметы авторского и смежных прав на произведения науки и искусства, программы для электронных устройств, базы данных;

- объекты, составляющие коммерческую тайну - ноу-хау, результаты НИОКР, проектно-конструкторская и другая технологическая документация;

- имущественные права на пользование природными ресурсами.

Оценка НМА подтверждает права собственности и позволяет включить это имущество в состав активов, давая возможность начислять износ и формировать амортизационные фонды.

- Назначение статьи: отражение информации о понесенных нематериальных затратах в деятельности по поисковым и разведывательным работам на месторождениях, а также разведке полезных ископаемых в определенных участках недр.

- Номер строки в балансе: 1130.

- Номер счета согласно плану счетов: дебетовый остаток субсчета08.11за вычетом кредитового сальдо сч.05(в части амортизации).

Под поисковыми активами подразумеваются вложения средств организации на поиск, разведку и освоение месторождений, а также разведку полезных ископаемых в недрах. Все активы подразделяются на материальные (понесенные издержки на создание или приобретение материальных объектов) и нематериальные (все остальные затраты, связанные с поиском и разведывательной деятельностью).

Согласно ПБУ, к нематериальным средствам компании в данном случае относят:

- права на выполнение мероприятий по поисковой, разведывательной деятельности, а также мероприятий по анализу месторождений полезных ископаемых;

- сведения по исследованиям заранее определенной местности (например, топографический анализ территории);

- итоги осуществляемого разведочного бурения;

- итоги анализа собранных образцов;

- геологические выводы о состоянии недр определенной местности;

- анализ выгод и вынесение окончательного решения о коммерческой целесообразности добычи ресурсов на определенной местности.

Принятие издержек в бухгалтерском учете компании

Организация самостоятельно принимает решение о распределении понесенных издержек между нематериальными поисковыми активами и обычными видами деятельности. Принятое решение должно быть зафиксировано в учетной политике фирмы.

В бухгалтерском учете компании НПА принимаются по стоимости всех фактически осуществленных затрат на их создание, а именно:

- стоимость товаров, услуг поставщиков согласно договору купли-продажи НПА;

- стоимость выполненных работ по договорам строительного подряда и иных соглашений;

- оплата информационных и консультационных услуг;

- оплата обязательных таможенных платежей;

- налоги и пошлины, дальнейшее возмещение которых невозможно;

- сумма амортизационных отчислений в необоротных средств компании, применяемых при формировании нового нематериального поискового актива;

- оплата труда сотрудников, вовлеченных в процесс формирования НПА;

- исполненные обязательства фирмы в отношении охраны окружающей среды, ликвидации зданий и сооружений, связанные с выполнением поисковых и разведочных мероприятий в недрах, а также разведки полезных ископаемых;

- затраченные денежные средства на приобретение лицензии на выполнение работ по нематериальным поисковым активам.

Строка 1130 бухгалтерского баланса содержит сведения о фактических издержках на создание нематериальных активов с учетом амортизационных отчислений на 31 декабря отчетного года, прошлого и предшествующего предыдущему, т.е. по строке баланса отражается остаточная стоимость нематериальных поисковых активов в составе внеоборотных средств компании. Увеличение показателя, как правило, свидетельствует о положительной тенденции.

Признание коммерческой целесообразности добычи ресурсов

Если анализ разведочных данных показал положительные результаты и есть документальное подтверждение экономической целесообразности добычи, компания должна выполнить определенные действия:

- Осуществить перевод имеющихся нематериальных поисковых активов в состав НМА.

Обратите внимание! В некоторых ситуациях цена нематериального поискового актива может влиять на формирование стоимости основного имущества фирмы. Например, расходы по геологическим работам по конкретно определенным скважинам, могут формировать фактическую цену самой скважины при ее признании в составе основных средств фирмы.

- Прекратить учет последующих издержек, понесенных на данном участке недр, в составе нематериальных поисковых активов.

Нормативная база

Сведения о понесенных нематериальных расходах, связанных с поиском и оценкой месторождений, а также разведке полезных ископаемых, отображаются в учетесогласно ПБУ 24/2011 , утвержденным приказом Минфина РФ от 06.10.2011 №125н.

Практический пример

Акционерное общество «Береза» в ноябре отчетного периода купило исключительное право на разведку нефтяного месторождения. Цена прав составила 400 тыс. руб. (в том числе НДС 61 тыс. руб.). Расходы на консультацию специалиста составили 12000 рублей (без НДС).

Хозяйственные операции

Дт08.11 Кт60

338983 рублей - отображение получения права на разведывательную деятельность.

61017 рублей - учтен входящий НДС.

Дт08.11 Кт76

12000 - учтена стоимость консультационных услуг.

61017 - НДС принят к вычету.

Распространенные проводки по учетуНПА

- Формирование первоначальной учетной стоимости в бухгалтерском учете.

Дт08.11 Кт60 - оплата услуг поставщиков.

Дт08.11 Кт70 - оплата труда рабочих, вовлеченных в процесс создания нематериальных поисковых активов.

Примечание! Дополнительно могут быть сформированы проводки со сч.69,02,96 и т.д.

- Перевод имеющихся нематериальных поисковых активов в разделНМА для их дальнейшего использования.

Дт04 Кт08.11.

- Списание понесенных издержек по причине бесперспективности их дальнейшего применения в деятельности компании.