Амортизация объектов основных средств производится следующим способом. Учет восстановления основных средств

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных начислений:

Линейный способ;

Способ уменьшаемого остатка;

Способ списания стоимости по сумме чисел лет срока полезного использования;

Способ списания стоимости пропорционально объему продукции (работ).

Один из способов применяется к группе однородных объектов основных средств в течение всего срока их полезного использования. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев нахождения объекта на реконструкции и модернизации по решению руководителя организации и перевода его на консервацию на срок более трех месяцев.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Объекты основных средств стоимостью не более 10 тыс. руб. за единицу или иного лимита, установленного в учетной политике исходя из технологических особенностей, а также приобретенные книги, брошюры и другие издания разрешается списывать на затраты на производство (расходы на продажу) по мере их отпуска в производство или эксплуатацию.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

В сезонных производствах годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

Амортизационные отчисления по объекту основных средств начинаются с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и прекращаются с 1-го числа месяца, следующего за месяцем полного погашения стоимости объекта или его списания.

На практике сумму амортизации за отчетный период определяют следующим образом: к сумме амортизации, начисленной в прошлом месяце, прибавляют сумму амортизации со стоимости поступивших основных средств за прошлый месяц и вычитают сумму амортизации со стоимости основных средств, выбывших в прошлом месяце.

Организация вправе выбирать способ начисления амортизации. Однако для целей налогообложения начисление амортизационных отчислений по основным средствам осуществляется в соответствии со ст.ст.258 и 259 гл.25 Налогового кодекса РФ:

Амортизируемое имущество распределяется на 10 групп в соответствии со сроками его полезного использования;

Налогоплательщик начисляет амортизацию линейным или нелинейным методом.

При линейном методе сумма амортизации за месяц определяется умножением первоначальной стоимости объекта на норму амортизации для данного объекта, а при нелинейном - умножением остаточной стоимости объекта на норму амортизации для соответствующего объекта.

Линейный метод начисления амортизации применяют по зданиям, сооружениям, передаточным устройствам, входящим в группы 8 - 10 амортизируемого имущества, к остальному амортизируемому имуществу организация вправе применять любой из двух указанных методов начисления амортизации.

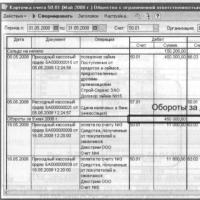

Для учета амортизации основных средств используют пассивный счет 02 "Амортизация основных средств", предназначенный для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленную сумму амортизации по собственным основным средствам производственного назначения отражают по дебету счетов издержек производства и обращения (23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы" и др.) и кредиту счета 02 "Амортизация основных средств".

По основным средствам, сданным в текущую аренду, сумма амортизации отражается по дебету счета 91 "Прочие доходы и расходы" и кредиту счета 02 (если арендная плата формирует операционные доходы), а по основным средствам непроизводственного назначения - по дебету счета 29 "Обслуживающие производства и хозяйства" и кредиту счета 02.

По используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объектам основных средств, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование, амортизация не начисляется.

По объектам основных средств некоммерческих организаций амортизация не начисляется. По ним на забалансовом счете производится обобщение информации о суммах износа, начисляемого линейным способом применительно к порядку, приведенному в пункте 19 настоящего Положения.

По объектам жилищного фонда, которые учитываются в составе доходных вложений в материальные ценности, амортизация начисляется в общеустановленном порядке.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др.).

(см. текст в предыдущей редакции)

18. Начисление амортизации объектов основных средств производится одним из следующих способов:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

(см. текст в предыдущей редакции)

19. Годовая сумма амортизационных отчислений определяется:

При линейном способе - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

При способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией;

(см. текст в предыдущей редакции)

При способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может:

Начислять годовую сумму амортизации единовременно по состоянию на 31 декабря отчетного года либо периодически в течение отчетного года за периоды, определенные организацией;

Начислять амортизацию производственного и хозяйственного инвентаря единовременно в размере первоначальной стоимости объектов таких средств при их принятии к бухгалтерскому учету.

20. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

Ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

Нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

21. Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

22. Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

23. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

24. Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

25. Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

Вопрос № 20

§ 4. Учет амортизации основных средств "B соответствии с ПБУ 6/01 (5) стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено Положением.

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных начислений:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Один из способов применяется к группе однородных объектов основных средств в течение всего срока их полезного использования.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств при его отсутствии в технических условиях или неустановлении в централизованном порядке производится исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы всех планово-предупредительных видов ремонта;

нормативно-правовых и других ограничений использования объекта (например, срок аренды).

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавли-вается кроме случаев нахождения объекта на реконструкции и модернизации по решению руководителя организации и перевода его на консервацию на срок более трех месяцев.

По жилищному фонду, объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и др.), продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста, амортизация не начисляется.

По указанным объектам основных средств и объектам основных средств некоммерческих организаций износ начисляется в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).*}"

Объекты основных средств стоимостью не более 2000 руб. за единицу, а также приобретенные книги, брошюры и другие издания разрешается списывать на затраты на производство (расходы на продажу) по мере их отпуска в производство или эксплуатацию.

В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Годовая сумма начисления амортизационных отчислений определяется:

при линейном способе - исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

при способе уменьшаемого остатка - исходя из остаточной стоимости "объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения/установленного в соответствии с законодательством РФ;

при способе списания стоимости по сумме чисел лет срока полез ного использования - исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе - число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта;

при способе списания стоимости пропорционально объему продук ции (работ) - исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

В сезонных производствах годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

Амортизационные отчисления по объекту основных средств начинаются с 1 -го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета в связи с прекращением права собственности или иного вещного права.

Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости объекта или его списания.

В отечественной практике до утверждения Положения по учету основных средств применялся в основном линейный способ начисления амортизации. По некоторым объектам (автотранспорту) применялся также и способ списания стоимости основных средств пропорционально объему продукции (работ).

Способ уменьшаемого остатка и способ списания стоимости объекта по сумме чисел лет срока полезного использования являются новыми для отечественного учета.

При использовании способа уменьшаемого Остатка для списания амортизируемой стоимости объекта нужно остаточную стоимость объекта умножить на норму амортизации, исчисленную исходя из срока полезного использования объекта, и коэффициент ускорения.

В зарубежной практике обычно норму амортизации, исчисленную исходя из срока полезного использования объекта, умножают на коэффициент 1,5 или 2,0.

С учетом высказанного замечания годовую сумму амортизации при методе уменьшаемого остатка следует определить умножением остаточной стоимости объекта на увеличенную норму амортизации.

Пример расчета годовых сумм амортизации по методу уменьшаемого остатка представлен в табл. 6.

Первоначальная стоимость объекта составляет 100 000 руб. Организация решила применять удвоенную норму амортизации. Ликвидационная стоимость объекта --5000 руб.

При сроке службы в пять лет норма амортизации при прямолинейном методе составляет 20% в год (100% : 5 лет). При методе уменьшаемого остатка с удвоенной нормой списания норма амортизации будет равна 40% (20% х 2). Эта фиксированная ставка в 40% относится к остаточной стоимости в конце каждого года. Предполагаемая ликвидационная стоимость не принимается во внимание при расчете износа по годам, кроме последнего года. В последний год сумма амортизации исчисляется вычитанием из остаточной стоимости на начало последнего года ликвидационной стоимости.

При методе уменьшаемого остатка сумма амортизации по годам уменьшается.

Пример расчета годовых сумм амортизации при способе списания стоимости объекта по сумме чисел лет срока полезного использования представлен в табл. 7.

Предполагаемый срок эксплуатации объекта - 5 лет. Сумма чисел лет эксплуатации составит 15 (1 + 2 + 3 + 4 + 5). В первый год указанный ранее коэффициент соотношения составит 5/15, во второй - 4/15, в третий - 3/15, четвертый - 2 /15, пятый - 1/15. Первоначальная стоимость объекта 150 000 руб.

НАЧИСЛЕНИЕ АМОРТИЗАЦИИ ПО МЕТОДУ СУММЫ ЧИСЕЛ

Таблица 7

Данные табл. 7 показывают, что с годами сумма амортизации уменьшается. Соответственно изменяются накопленная амортизация и остаточная стоимость.

Способы уменьшаемого остатка и по сумме чисел лет срока полезного использования являются способами ускоренной амортизации.

При решении вопроса о введении ускоренной амортизации следует иметь в виду, что начисленная сумма амортизации влияет на величину себестоимости продукции, на прибыль и на сумму льгот по налогу на прибыль по капитальным вложениям.

Расчет сумм амортизации организации производят ежемесячно в размере 1/12 от годовой нормы.и оформляют специальной разрабо-

точной таблицей «Расчет амортизации основных средств» (при жур-нально-ордерной форме учета) или машинограммой аналогичного содержания. Эти регистры служат основанием для отражения амортизации и износа основных средств на соответствующих счетах бухгалтерского учета (при журнально-ордерной форме учета в журналах-ордерах № 10, 10/1, ведомостях 12, 13, 15 и др.).

На практике сумму амортизации за отчетный период определяют следующим образом: к сумме амортизации, начисленной в прошлом

месяце, прибавляют сумму амортизации со стоимости поступивших

основных средств за прошлый месяц и вычитают сумму амортизации со стоимости основных средств, выбывших в прошлом месяце.

Для учета амортизации основных средств используют пассивныйсчет 02 «Амортизация основных средств». Этот счет предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленную сумму по собственным основным средствам производственного назначения отражают по дебету счетов издержек производства и обращения (23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др.) и кредиту счета 02 «Амортизация основных средств».

По основным средствам, сданным в текущую аренду, сумма амортизации отражается по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 02 (если арендная плата формирует операционные доходы), а по основным средствам непроизводственного назначения - по дебету счета.29 «Обслуживающие производства и хозяйства» и кредиту счета 02.

По объектам жилищного фонда, внешнего благоустройства и другим аналогичным объектам (лесного и дорожного хозяйства, специализированным сооружениям судоходной обстановки и т.п.), а также у некоммерческих организаций сумма износа начисляется по нормам амортизационных отчислений на полное восстановление основных фондов в конце года на забалансовом счете 010 «Износ основных средств».

" Сумма амортизации по полностью амортизированным основным средствам не начисляется. . При поступлении в организацию основных средств, ранее бывших в эксплуатации, срок полезного их использования у нового собственника определяют вычитанием из срока полезного использования, установленного для новых объектов, срока их фактической эксплуатации у прежнего собственника (письмо Минэкономики РФ от 29.12.99 №МВ-890/6-16).

Пример. Организация приобрела объект основных средств за 120 тыс. руб. Норма амортизации по данному объекту составляет 12 лет, и у продавца объект амортизировался 7 лет. У покупателя объект дол-

жен амортизироваться 5 лет (12 - 7). Годовая норма амортизации составит 20% (100: 5). Ежегодная сумма амортизации по объекту составит 24 тыс. руб. (120 тыс. руб. х 20: 100).

При поступлении основных средств, по которым срок их службы истек, получатель такого объекта устанавливает новый срок его эксплуатации самостоятельно.

При выбытии собственных основных средств сумму амортизации по ним списывают в дебет счета 02 «Амортизация основных средств» с кредита счета 01 «Основные средства».

Аналитический учет по счету 02 «Амортизация основных средств» ведут по видам и отдельным инвентарным объектам основных средств.

Накопление и использование амортизационного фонда в бухгалтерском учете не отражается. В составе выручки от продажи продукции (работ, услуг) амортизационные отчисления зачисляют на расчетный счет или другие счета предприятия и списывают с этих счетов на финансирование капитальных вложений в основные средства.

Как уже отмечалось, организация вправе выбирать способ начисления амортизации. Однако для целей налогообложения начисление амортизационных отчислений нужно производить от первоначальной стоимости объектов по единым нормам, утвержденным постановлением Совета Министров СССР от 22.10.90 г. № 1072, с учетом постановлений Правительства РФ от 31.12.97 г. № 1672 и от 24.06.98 г. № 672. Данный порядок установлен Методическими рекомендациями по отдельным вопросам налогообложения прибыли Госналогслужбой РФ от 27.10.98 г. № ШС-6-02/768.

Малые предприятия в соответствии с Федеральным законом «О государственной поддержке малого предпринимательства» от 14.06.95 г. № 88-ФЗ могут применять ускоренную амортизацию основных производственных фондов, в два раза превышающую нормы, установленные для соответствующих видов основных средств. Наряду с применением ускоренной амортизации малые предприятия могут списывать дополнительно как амортизационные отчисления до 50% первоначальной стоимости основных фондов со сроками службы свыше трех лет.

. Амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40000 рублей.

Не подлежат амортизации земля и иные объекты природопользования (вода, недра, другие природные ресурсы), материально- производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги и другое имущество.

Амортизируемое имущество принимается на учет по первоначальной стоимости , определяемой в соответствии со статьей 257 НК РФ, и распределяется по амортизационным группам в соответствии со сроками его полезного использования. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества. Налогоплательщики имеют право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% (не более 30% — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) первоначальной стоимости основных средств. Данная льгота не распространяется на основные средства, полученные безвозмездно. Если налогоплательщики используют указанное право, то соответствующие объекты основных средств после их ввода в эксплуатацию включаются в амортизационные группы по своей первоначальной стоимости за вычетом амортизационной премии. В случае реализации указанных основных средств в течение пяти лет с момента введения в эксплуатацию, суммы расходов, ранее учтенные при формировании налоговой базы, подлежат восстановлению и включению в налоговую базу.

Способы начисления амортизации

НК РФ предусмотрено два метода начисления амортизации:

- линейный метод;

- нелинейный метод.

Метод начисления амортизации устанавливается самостоятельно применительно ко всем объектам амортизируемого имущества и отражается в учетной политике для целей налогообложения. Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом налогоплательщик вправе перейти с нелинейного метода на линейный метод начисления амортизации не чаще одного раза в пять лет.

Амортизация начисляется отдельно по каждой амортизационной группе (подгруппе) при применении нелинейного метода начисления амортизации или отдельно по каждому объекту амортизируемого имущества при применении линейного метода начисления амортизации.

Вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую — десятую амортизационные группы.

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется тот метод начисления амортизации, который установлен налогоплательщиком в учетной политике для целей налогообложения.

При применении линейного метода расчета амортизации сумма начисленной за один месяц амортизации определяется как произведение первоначальной (восстановительной) стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта. Норма амортизации определяется по формуле:

К= 1/п — 100% ,

- К — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

- п — срок полезного использования данного объекта, выраженный в месяцах.

При расчете амортизации с использованием нелинейного метода суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной по этой группе амортизации. Сумма начисленной за один месяц амортизации для каждой амортизационной группы определяется исходя из произведения суммарного баланса соответствующей амортизационной группы на начало месяца и норм амортизации:

А=Вк/100 ,

- А — сумма начисленной за один месяц амортизации для соответствующей амортизационной группы;

- В — суммарный баланс соответствующей амортизационной группы;

- к — норма амортизации для соответствующей амортизационной группы.

В целях применения нелинейного метода расчета амортизации применяются следующие нормы амортизации.

Амортизационная группа — Норма амортизации (месячная):- Первая — 14,3

- Вторая — 8,8

- Третья — 5,6

- Четвертая — 3,8

- Пятая — 2,7

- Шестная — 1,8

- Седьмая — 1,3

- Восьмая — 1,0

- Девятая — 0,8

- Десятая — 0,7

Способы вычисления амортизации основных средств

В соответствии с Положением по бухгалтерскому учету основных средств и Методическими указаниями размер амортизационных отчислений при любом способе начисления амортизации определяется с учетом срока полезного использования объектов основных средств .

См.далее: Амортизация объектов основных средств производится одним из следующих способов начисления амортизации:- линейным способом;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции.

Применение одного из способов по группе однородных объектов основных средств производится в течение всего срока полезного использования.

Линейный способ амортизации

При линейном способе годовую сумму начисления амортизации определяют исходя из первоначальной стоимости объекта основных средств и нормы амортизации , исчисленной с учетом .

Пример . Приобретен объект стоимостью 120000 руб. со сроком полезного использования 5 лет. Годовая норма амортизационных отчислений — 20%. Годовая сумма амортизационных отчислений составит 24000 руб. (120000 * 20/100).

Амортизация способом уменьшаемого остатка

При способе уменьшаемого остатка годовую сумму амортизации определяют исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации , исчисленной с учетом срока полезного использования этого объекта и коэффициента ускорения, устанавливаемого в соответствии с законодательством РФ. Коэффициент ускорения применяется по перечню высокотехнологичных отраслей и эффективных видов машин и оборудования, утвержденному федеральными органами исполнительной власти.

По движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться в соответствии с условиями договора лизинга коэффициент ускорения не выше 3.

Пример . Приобретен объект основных средств стоимостью100 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации составляет 40. Норма амортизации, исчисленная исходя из срока полезного использования, составляющая 20%, увеличивается на коэффициент ускорения 2 (100 тыс. руб. / 5 = 20 тыс. руб.)(100 * 20 тыс. руб. / 100 тыс. руб. * 2) = 40.

В первый год эксплуатации годовая норма амортизационных отчислений определяется с учетом первоначальной стоимости, сформированной при оприходовании объекта, и составит 40 тыс. руб. Во второй год эксплуатации амортизация начисляется в размере 40% (100 * 40 / 100) от остаточной стоимости, т. е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год ((100 — 40) * 40 / 100) и составит 24 тыс. руб. В третий год эксплуатации — в размере 40% от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составит 12,4 тыс. руб. ((60 — 24) * 40 / 100) и т. д.

Когда остаточная стоимость основных средств достигнет 20% от первоначальной стоимости , этот остаток фиксируется, месячная сумма амортизации определяется делением фиксированной остаточной стоимости основных средств на количество оставшихся месяцев до конца срока полезного использования (ст. 259 НК РФ).

Амортизация способом списания стоимости по сумме чисел лет полезного использования

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется с учетом первоначальной стоимости объекта основных средств и годового соотношения , где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма числа лет срока службы объекта.

Пример . Приобретен объект основных средств стоимостью 150 тыс. руб. Срок полезного использования установлен на 5 лет. Сумма чисел лет срока службы составляет 15 лет (1 + 2 + 3 + 4 + 5). В первый год эксплуатации указанного объекта может быть начислено амортизации в размере 5/15, или 33,3%, что составит 49,95 тыс. руб., во второй год — 4/15, что составит 39,9 тыс. руб., в третий год — 3/15, что составит 30 тыс. руб. и т. д.

Амортизация способом списания стоимости пропорционально объему продукции

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производят исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Пример . Приобретен автомобиль грузоподъемностью более 2 т, с предполагаемым пробегом до 400 тыс. км, стоимостью 80 тыс. руб. В отчетном периоде пробег составляет 5 тыс. км, следовательно, сумма амортизационных отчислений с учетом соотношения первоначальной стоимости и предполагаемого объема продукции составит 1 тыс. руб. (5 * 80 / 400).

Отражение в бухгалтерском учетеАмортизационные отчисления, начисленные по объектам основных средств, отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

Сумма начисленной амортизации отражается в бухгалтерском учете по дебету счетов учета издержек производства или обращения (за исключением объектов основных средств, сданных в аренду) в корреспонденции с кредитом счета учета амортизации (счет 02 "Амортизация основных средств").

Рис. 4.3. Общая схема корреспонденции счетов при начислении амортизации основных средствНачисление амортизационных отчислений по объектам основных средств в течение отчетного года производится ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы. Начало и конец начисления амортизации — с первого числа месяца, следующего за месяцем ввода или соответственно выбытия основного средства. После окончания срока полезного использования основных средств амортизация не начисляется.

Физический и моральный износ основных средств

Лекция 5.Амортизация основных средств.

1.Физический и моральный износ основных средств

2.Амортизация основных средств.

3.Способы начисления амортизации

Износ основных фондов - это процесс потери моральных и физических характеристик объектов основных средств, т.е. в процессе износа основные фонды утрачивают часть своей стоимости и переносят ее на готовый продукт.

ФИЗИЧЕСКИЙ износ - утрата основными средствами их потребительской стоимости, независимо от того эксплуатируются они или бездействуют (воздействие атмосферных осадков).

МОРАЛЬНЫЙ износ ‑ уменьшение стоимости основных средств вне зависимости от физического износа. Различают два вида морального износа:

1. удешевление процесса производства основных средств,

2. развитием научно-технического прогресса, который приводит к внедрению в производство новых средств труда и использование ранее применявшихся основных средств экономически невыгодно. Износ может быть полным и частичным.

Последствия полного износа можно устранить только полной заменой основных средств, а последствия частичного износа устраняются либо ремонтом, либо модернизацией и реконструкцией.

2. Амортизация основных средств - это процесс перенесения первоначальной стоимости основных средств на издержки производства.

Начисляется она ежемесячно по нормам в % от первоначальной стоимости. Нормы устанавливаются предприятием исходя из срока полезного использования.

Амортизация начисляется в пределах срока полезного использования до полного погашения стоимости или списания. Амортизация не начисляете по продуктивному скоту, библиотечным фондам, законсервированным объектам.

Амортизация начисляется по вновь введенным основным фондам с 1-го числа месяца следующего за месяцем их введения в эксплуатацию, а по выбывшим - прекращается с 1-го числа месяца, следующего за месяцем их выбытия. Начисление амортизации приостанавливается в период реконструкции, технического перевооружения, продолжительность которых более 12 месяцев.Сумма начисленной. амортизации используются на финансирование капитальных вложений: приобретение нового оборудования, модернизацию, строительство, реконструкцию.

В Положении по бухгалтерскому учету (ПБУ 6/01) «Учет основных средств» указаны способы начисления амортизации основных средств.

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных начислений:

1.Линейный способ.

2.Способ уменьшаемого остатка.

3.Способ списания стоимости по сумме чисел лет срока полезного использования.

4.Способ списания стоимости пропорционально объёму продукции (работ).

Применение одного из этих способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.

Прилинейном способе годовая сумма начисления амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Приспособе уменьшаемого остатка годовая сумма начисления амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчётного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, устанавливаемого в соответствии с законодательством РФ

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта.

При способе списания стоимости пропорционально объёму продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объёма продукции (работ) в отчётном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объёма продукции (работ) за весь срок полезного использования объекта основных средств.

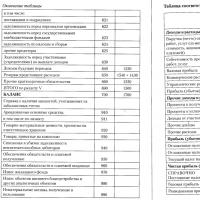

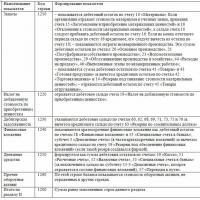

Лекция 5 "ПОКАЗАТЕЛИ ДВИЖЕНИЯ И СОСТОЯНИЯ ОСНОВНЫХ СРЕДСТВ."