Документирование отношений с контрагентами. Снижение риска доначисления налоговых обязательств, проведения выездных налоговых проверок

У бухгалтеров и директоров появились мифы о том, как проверять контрагентов по новым правилам. Верить рискованно. Об этом говорят свежие налоговые споры.

Миф первый. Достаточно собрать стандартный пакет документов

Как на самом деле. Мало запросить у контрагента устав и свидетельства о госрегистрации и постановке на учет. Надо проверить ресурсы и деловую репутацию.

- Важная статья:

Компании часто предъявляют на проверке только стандартные документы по контрагенту: устав, свидетельства о госрегистрации и о постановке на учет в налоговой. Могут добавить также решение учредителей о создании компании-контрагента, приказ о назначении его директора.

Этих документов уже недостаточно. Запрашивайте также выписку из ЕГРЮЛ (постановление Седьмого арбитражного апелляционного суда от 11 августа 2016 г. по делу № А45-2063/2016). Теперь налоговики вносят в ЕГРЮЛ записи о недостоверности. Выписка покажет, есть ли в реестре такие записи.

Также для проверки нужны доверенности на право подписи договоров, счетов-фактур, первички (определение Верховного суда РФ от 14 ноября 2017 г. № 308-КГ17-16382). С 19 августа 2017 года одних недостоверных подписей в первичке недостаточно, чтобы снять расходы и вычеты (п. 3 ст. 54.1 НК РФ). Но такие подписи инспекторы будут использовать вместе с другими доказательствами.

Стоит проверить также деловую репутацию контрагента, наличие у него необходимых ресурсов — производственного оборудования, квалифицированного персонала, опыта (постановление Арбитражного суда Западно-Сибирского округа от 17 октября 2017 г. № Ф04-4035/2017). Если компания проверила только юридический статус контрагента по ЕГРЮЛ, это еще не означает, что она выбрала его осмотрительно. Так считают не только налоговики, но и судьи (постановление Арбитражного суда Северо-Западного округа от 21 сентября 2017 г. № Ф07-9897/2017).

Миф второй. Всех контрагентов надо проверять одинаково

Как на самом деле. Можно проверить контрагента только по ЕГРЮЛ, если сумма сделки несущественна для компании.

Компании нередко требуют от всех контрагентов одинаковый пакет документов. И во внутренних регламентах устанавливают одни правила проверки для всех поставщиков.

На самом деле, если сделки незначительны по объему и сумме, не обязательно проверять контрагента по всем возможным источникам. Такое мнение высказывают судьи.

Пример 1. Как компания доказала, что не должна была тщательно проверять контрагента

Компания заявила вычеты по сделкам с поставщиками на сумму 760 000 руб. Общая сумма вычетов в этом квартале составила 19 млн руб. Таким образом, доля вычетов по товарам, которые компания приобрела у поставщиков, составляет всего 4 процента. Поэтому компания и проверяла контрагентов по минимуму — только убедилась, что они зарегистрированы в ЕГРЮЛ.

Судьи решили, что оснований для других мер, например оценки деловой репутации, личных встреч с директорами поставщиков, у компании не было. Ведь сделки были незначительными по объему поставки (постановление Арбитражного суда Уральского округа от 11 октября 2017 г. № Ф09-6352/17).

Чем более значима сделка для компании, тем больше мер она должна принимать для проверки контрагента. Если цена сделки существенна, то компания должна обосновать выбор контрагента (определение Верховного суда РФ от 30 июня 2016 г. № 308-КГ16-7173).

Пример 2. Как налоговики убедили судей, что компания неосмотрительна

Компания закупила товары у поставщика стоимостью болеет 20 млн руб. При этом директор лично с поставщиками не встречался, деловой переписки не было. Деловую репутацию и наличие ресурсов компания не проверила. Значит, поставщика выбрали неосмотрительно (постановление Арбитражного суда Уральского округа от 6 октября 2015 г. № Ф09-9767/14).

Миф третий. Чем больше документов, тем лучше

Как на самом деле. Слишком большой пакет документов вызывает подозрения у налоговиков. Особенно если есть письма сомнительного контрагента о реальности поставок.

Директора иногда считают, что можно защитить ту сделку, которая существует только на бумаге. Нужно только собрать побольше документов, получить от контрагентов письменные пояснения, а еще лучше заверить их нотариально. Такие пояснения снимут все вопросы проверяющих.

На самом деле это не так. Если факты говорят о том, что контрагент реально не исполнял сделку, его пояснения не помогут. Наоборот, эти документы только подтвердят подозрения налоговиков, что действия компании и контрагентов согласованны.

Пример 3. Как слишком большой пакет документов сработал против организации

Компания заключила сделку на бумаге, а реально контрагент ее не исполнял. Это подтверждают показания свидетелей, ответы таможенников на запросы налоговиков, движение денег по счету и т. д. Чтобы переубедить проверяющих и судей, компания представила пакет документов по контрагенту:

- выписки из ЕГРЮЛ на разные даты;

- устав;

- свидетельства о регистрации и постановке на налоговый учет;

- протоколы собраний учредителей;

- приказы генерального директора о назначении уполномоченных лиц;

- копии паспортов уполномоченных лиц;

- бухгалтерские балансы за три года;

- договоры аренды и дополнительные соглашения к ним;

- копии свидетельства о регистрации права собственности на арендодателя;

- письма генерального директора контрагента о том, что поставки были.

Судьи критически отнеслись к этим документам, особенно к письмам контрагента. Такой пакет бумаг свидетельствует не о том, что компания проявила осмотрительность при выборе контрагента. Наоборот, это аргумент в пользу того, что компания и контрагент сознательно составляли фиктивные бумаги, чтобы создать видимость реальных сделок (постановление Арбитражного суда Московского округа от 6 октября 2017 г. № Ф05-12206/2017).

Пример 4. Как одна компания зря надеялась на нотариально заверенные пояснения

Компания решила обосновать сделку таким образом. Она получила от директоров контрагентов пояснения, заверенные нотариально. Руководители подтвердили поставки. Однако когда этих директоров вызывали налоговики, то они в инспекцию не явились и показания не дали. Поэтому доверять пояснениям судьи не стали (постановление Арбитражного суда Западно-Сибирского округа от 30 октября 2017 г. № Ф04-4022/2017).

Иногда компании направляют налоговикам запросы о контрагенте. Расчет здесь такой: если инспекторы ничего не ответят, то сам запрос подтвердит, что компания пыталась проверить контрагента. Однако ФНС предупредила подчиненных, что компании научились имитировать «должную осмотрительность». Один из способов это сделать — как раз запросить данные о контрагенте у налоговой инспекции.

ФНС советует налоговикам внимательно относиться к этим запросам, особенно если контрагент — однодневка (письмо ФНС России от 13 июля 2017 г. № ЕД-4-2/13650). Предупредите об этом директора. Если сделка сомнительная, то такие запросы могут вызвать лишние вопросы у налоговиков.

Миф четвертый. Документы о контрагенте можно получить в любое время

Как на самом деле. Документы по контрагенту нужно запросить до того, как компания заключит сделку.

Иногда компании начинают собирать документы по контрагенту не заранее, а только после того, как налоговики заинтересовались сделкой с ним. Думают, что проверять контрагентов можно когда угодно.

На самом деле проверять контрагента нужно еще до того, как компания заключит с ним договор. Так считают и налоговики, и судьи (постановление Арбитражного суда Западно-Сибирского округа от 26 июня 2017 г. № Ф04-2129/2017).

Пример 5. Как компании навредила поздняя выписка из ЕГРЮЛ

Выписки из ЕГРЮЛ по контрагенту компания получила по состоянию на 12 декабря. А договор подписала 5 декабря. Значит, компания не проверила контрагента до того, как заключила сделку (постановление Арбитражного суда Уральского округа от 2 октября 2017 г. № Ф09-4420/17).

Компания сослалась на рекомендации от клиента контрагента. Однако судьи выяснили, что клиент не мог дать эти рекомендации раньше января—февраля. А выписку из ЕГРЮЛ и другие документы по контрагенту компания получила раньше — в декабре. Кроме того, компания не доказала, что получила рекомендации до того, как подписала договор с контрагентом (постановление Арбитражного суда Западно-Сибирского округа от 28 сентября 2017 г. № Ф04-3665/2017).

Данные о постоянных поставщиках советуем регулярно обновлять. Например, перед тем как компания в очередной раз пролонгирует договоры с ними или раз в полгода. Ведь данные о контрагенте могут измениться, например в ЕГРЮЛ могут появиться записи о недостоверности.

Миф пятый. Деловая переписка проверяющих не касается

Как на самом деле. Деловая переписка помогает доказать, что сделка существует не только на бумаге.

Деловая переписка помогает убедить налоговиков, что сделки существуют не только на бумаге и они действительно исполнялись. Поэтому в интересах компании сохранять переписку с поставщиками, а также контактные данные работников контрагента, с которыми компания взаимодействовала (определение Верховного суда РФ от 19 декабря 2016 г. № 309-КГ16-17342).

Сохраняйте также сведения о том, каким образом компания нашла конкретного контрагента. Подойдут, к примеру, коммерческие предложения, скриншоты интернет-сайтов, рекламные брошюры и каталоги.

Если компания не может представить деловую переписку, судьи обычно расценивают это как минус (определение Верховного суда РФ от 5 июня 2017 г. № 309-КГ17-5897).

Миф шестой. Регламент проверки убедит налоговиков, что поставщиков выбирали осмотрительно

Как на самом деле. Одного регламента недостаточно. Нужно показать документы, которые компания получила от контрагентов согласно этому регламенту.

Внутренний документ о проверке контрагентов помогает компаниям взвешенно выбирать поставщиков. Но самого по себе текста регламента недостаточно. Нужно показать налоговикам, что компания его выполняла. То есть по факту получила и проверила те документы и данные о контрагентах, которые предусмотрела в регламенте.

Пример 8. Как дисциплинированную организацию защитило положение о проверке контрагентов

Предприятие утвердило положение «Об обязательной проверке контрагентов». В соответствии с этим документом компания получала от контрагентов устав, свидетельства о госрегистрации и постановке на налоговый учет, выписки из ЕГРЮЛ, приказы о назначении директоров, доверенности и паспорта работников, налоговые декларации. Руководители контрагентов подтвердили, что у них действительно запрашивали все эти документы. Судьи посчитали, что компания обоснованно выбирала поставщиков (постановление Арбитражного суда Северо-Кавказского округа от 14 февраля 2017 г. № Ф08-252/2017).

Пример 9. Как приказ неизвестно о чем сработал против компании

Директор сообщил налоговикам, что в компании есть приказ о проверке контрагентов. Но в чем состоит проверка, пояснить не смог. Более того, приказ о проверке контрагентов компания так и не передала проверяющим. Судьи в итоге поддержали налоговиков (постановление Арбитражного суда Уральского округа от 18 октября 2016 г. № Ф09-8644/16).

Миф седьмой. Претензий из-за поставщиков не будет, если сказать, что проводили тендер

Как на самом деле. Если непонятно, кто участвовал в тендере, обосновать выбор контрагента не получится.

Компании утверждают внутренний документ о тендере и считают, что это точно поможет обосновать выбор поставщика. Но бывает, что по факту тендера нет или он действует не для всех поставщиков. Тогда не удастся убедить налоговиков, что контрагента выбирали осмотрительно. Если же компания действительно проводила тендеры, то это будет аргументом в ее пользу.

Пример 10. Положение о тендере бесполезно, если нет заявок от поставщиков

Компания утвердила положение о проведении отбора поставщиков. Согласно положению выбирать поставщиков нужно исходя из результатов тендеров. Тендеры проводятся по заявкам на поставку от контрагентов. Компания отбирает поставщиков исходя из цен, условий оплаты и поставки. Но компания не смогла предъявить налоговикам заявки на проведение тендеров, а также журнал их регистрации. Компания составила только таблицы. В них не было конкретных поставщиков, которые участвовали в тендере, а написано только «поставщики Омской области». Еще есть коммерческие предложения поставщиков. Но проверяющие выяснили, что поставщики направили их не до того, как заключили договор, а уже в период поставки товаров.

Также компания представила заключения по проверке контрагентов. В заключениях говорилось, что необходимо получить копию доверенности на работников контрагента. Однако по факту копии доверенности не было. Значит, механизмы проверки контрагентов есть у компании только формально. В отношении спорных поставщиков эти регламенты компания не применяла (определение Верховного суда РФ от 6 октября 2017 г. № 304-КГ17-13976).

Пример 11. Как закупочный регламент доказал, что компания осмотрительная

Компания проводила закупочные процедуры, чтобы выбрать и проверить контрагентов. Это подтверждают протоколы закупочных комиссий по выбору контрагента, конкурентные карты, характеристики альтернативных предложений. Судьи решили, что компания осмотрительно выбирала поставщиков (постановление Арбитражного суда Московского округа от 11 октября 2016 г. № Ф05-15166/2016).

Татьяна Пискарева, руководитель отдела бухгалтерской практики BDO Unicon OutsourcingЛюбая компания старается тщательно подходить к выбору бизнес-партнера. В первую очередь для того, чтобы обезопасить себя от мошенников, убедиться в благонадежности поставщика, сохранить свою репутацию. Ведь нередки случаи, когда выбранный контрагент подводит в самый ответственный момент: может не вернуть предоплату, не исполнить обязательства, за которые был перечислен аванс.

Риск первый. Финансовый

Благонадежная, на первый взгляд, компания с многочисленным персоналом, амбициозным генеральным директором и далеко идущими планами на деле может оказаться организацией, неспособной исполнить обязательства по контракту.Подобная ситуация произошла у одного из наших клиентов, который только после подачи иска на взыскание задолженности выяснил, что компания зарегистрирована недавно, имеет минимальный уставный капитал, имущество на балансе отсутствует, активы ничтожны.

Помимо всего вышеперечисленного, к компании уже предъявлено несколько исков, и у нашего клиента шансов истребовать исполнения обязательств практически нет.

А ведь для того, чтобы предотвратить эту ситуацию, было бы достаточно заранее заглянуть на общедоступные интернет-ресурсы, где можно получить информацию о финансовом положении компании, аффилированных структурах, судебных разбирательствах.

Риск второй. Налоговый

Недобросовестность контрагентов может обернуться для компании не только финансовыми и репутационными рисками, но и налоговыми.С введением в действие с 19 августа 2017 году ст. 54.1 НК РФ, действие которой в первую очередь направлено на пресечение использования коммерческими организациями умышленной оптимизации налогообложения с целью получения необоснованной налоговой выгоды, только подтвердило то, что к проверке контрагентов необходимо подойти со всей серьезностью.

Кроме того п. 2 ст. 54.1 НК РФ вводит новое требование о подтверждении реальности исполнения сделки непосредственно самим контрагентом, либо иным лицом, с которым у контрагента есть соответствующие договорные отношения.

Согласно данному пункту, для учета расходов (применения вычетов) недостаточно подтвердить реальность хозяйственных операций. Необходимо доказать, что исполнение сделки было осуществлено именно тем лицом, с которым заключен соответствующий договор.

То есть теперь нужно беспокоиться не столько о том, уплачивает ли ваш контрагент налоги или нет, а о том, сможете ли вы подтвердить, что реальным исполнителем по сделке был именно он.

Заключая договор на определенные виды услуг, обязательно проверьте наличие лицензии на их оказание. При подписании крупных контрактов стоит обратить внимание на наличие ресурсной базы для их исполнения, а в случае отсутствия на балансе компании необходимого оборудования попросить подтвердить факт аренды (или иного способа привлечения) производственного оборудования.

При подписании договора аренды недвижимости обязательно проверьте наличие у арендодателя права собственности на арендуемый объект либо наличие полномочий, переданных ему правообладателем.

В нашей практике была ситуация, когда клиент арендовал офис у компании, у которой право собственности на объект недвижимости было в стадии оформления. Клиент уже сделал дорогостоящий ремонт, когда выяснилось, что арендодателю не удалось оформить право собственности. Чтобы договориться с первоначальным собственником о заключении нового договора аренды, клиенту пришлось приложить немало усилий. И риск понести убытки в сумме расходов на ремонт был велик.

Данный случай еще раз доказывает, что очень важно подойти ответственно к выбору партнера. Возможно, вам придется потратить чуть больше времени на проверку контрагента и оценку рисков, зато вы будете уверены, что этот риск будет минимальным.

А вот и еще один пример из нашей практики: руководитель одной крупной компании, подписал договор с клининговой фирмой, предлагающей услуги по цене на 20% ниже, чем у конкурентов. В течение года компания исправно оказывала услуги, ровно до того момента, пока не пришла налоговая проверка и не предъявила претензии в том, что исполнитель не располагает в достаточном количестве персоналом для оказания услуг в данном объеме.

Факт оказания услуг был подвергнут сомнению, и проверяющий орган исключил из налоговой базы сумму расходов на приобретение клининговых услуг. Подобных претензий можно было бы избежать, запросив своевременно у клиниговой компании информацию о наличии трудовых ресурсов для исполнения обязательств по договору.

А что делать?

Если в крупных организациях управлением рисками занимаются финансовая служба и служба безопасности, то на небольших и средних предприятиях данные риски обычно находятся в зоне ответственности бухгалтера. Однако перекладывать на него ответственность, если контрагент окажется недобросовестным, будет, по крайней мере, неправильно.

Отсутствие в компании утвержденных и исполняемых процедур, в том числе и процедуры проверки контрагентов, которые позволяют подтвердить реальность сделок и наличие деловых целей при их заключении, на текущий момент уже может рассматриваться как существенный риск для менеджмента компании.

Компаниям стоит начать проверку контрагентов с формирования политики по проверке предприятий, где необходимо прописать критерии отбора провайдеров, а также обязанности уполномоченных за проверку контрагентов сотрудников, которые формируют минимально необходимое досье на контрагентов и с определенной периодичностью его обновляют.

Стоит учитывать, что даже комплексная проверка контрагентов не гарантирует полного исключения рисков. Но вместе с тем отсутствие контроля при выборе партнера при неблагоприятном развитии событий в разы увеличивает риск понести финансовые потери или получить претензии со стороны налоговых органов.

Как показывает практика выиграть налоговый спор в суде с каждым годом становится все сложнее и сложнее. Особенно не просто приходится налогоплательщикам при обжаловании решений налоговых органов по работе со спорными контрагентами. Очевидно, что перспективы урегулирования конфликта на досудебном этапе более благоприятны. Какие действия для этого необходимо предпринимать компании и как правильно отстаивать свою позицию при общении с налоговыми органами?

Действия компании до начала проведения налоговой проверки

Работа по досудебному урегулированию налогового спора должна начинаться еще до момента получения решения о проведении проверки. А если же речь идет о камеральных проверках, то до момента сдачи декларации.С учетом положений статьи 54.1 НК РФ, которая действует уже больше года и регулирует отношения с контрагентами по новым правилам, у бизнеса появилась дополнительная обязанность. При проведении проверки теперь необходимо доказать налоговому органу обстоятельства реальности работы именно с тем контрагентом, который является стороной по договору. В противном случае есть риск получить доначисления не только по НДС, но и по налогу на прибыль.

В этой связи предварительный анализ налоговых рисков является чуть ли не единственным способом избежать доначислений после проведения налоговой проверки. Он включает в себя изучение информации о контрагенте до того, как начинается работа с ним, а также постоянный мониторинг деятельности на стадии текущего сотрудничества.

Судебная практика показывает следующее. При установлении отсутствия взаимоотношений с контрагентами налоговая инспекция доказывает, что при выборе контрагента:РеальностьПри этом реальность - это признак, который является особенно актуальным в связи с последними изменениями действующего законодательства.

- не была проявлена должная осмотрительность;

- отсутствовала деловая цель взаимодействия;

- отсутствовала реальность взаимоотношений.

Компания должна убедиться в наличии всех необходимых документов по взаимодействию с контрагентом. Так, важное значение имеют:

- документы, подтверждающие перевозку продукции (транспортные накладные, путевые листы и пр.);

- документы, подтверждающие поступление и отгрузку продукции со склада (МХ1, МХ3 и пр.);

- документы, подтверждающие последующую реализацию продукцию (товарные накладные) или использование продукции в производстве (инвентаризационные карточки и пр.).?

Чтобы определить нужный объем документов, целесообразно изучить условия договоров с контрагентами на предмет наличия документов, составление которых требуется в соответствии с положениями договоров . При отсутствии таких документов, налоговый орган может прийти к выводу об отсутствии взаимоотношений с указанным контрагентом.Деловая цель

Согласно пп.1 п. 2 ст. 54.1 НК РФ юридическое лицо вправе учесть расходы и принять НДС к вычету только в том случае, если основной целью совершения сделки не являются неуплата (неполная уплата) и/или зачет (возврат) суммы налога. В этой связи потребуется обосновать, что выбор контрагента был обусловлен деловыми целями.

Если инспекция в ходе проверки установит, что привлечение посредника не имело под собой разумной деловой цели, она отказывает в признании расходов на оплату его услуг и в предоставлении вычетов по НДС. Обоснованием привлечения именно этого контрагента могут выступать следующие аргументы:

- необходимость увеличения объёма продаж;

- необходимость выхода на новые рынки сбыта;

- необходимость проведения рекламной компании с целью увеличения узнаваемости бренда на рынке;

- контрагент является эксклюзивным дистрибьютором поставляемой продукции;

- рекомендации от партнеров, которые уже обращались за его услугами;

- узнаваемость на рынке, большой опыт оказания услуг в своей сфере;?

В качестве обоснования выбора контрагента можно использовать отдельные положения, предусмотренные договорами: отсрочка платежа, выгодные условия логистики, предоставление гарантий и обеспечений, лучшие предложения по цене и прочее.Выбор способов и методов доказывания деловой цели взаимодействия осуществляется в зависимости от той отрасли, в которой работает компания.

Должная осмотрительность

В целях подтверждения обоснованности выбора контрагента, следует подтвердить, какие критерии при этом учитывались. Кроме того, необходимо доказать свою осведомленность в том, каким образом должен исполняться договор, а также то, что договор исполнялся именно лицом, указанным в договоре.

Для этого требуется:

- Убедиться в надлежащей регистрации контрагента, запросив учредительные документы;

- Удостовериться в исполнении контрагентов обязанности по оплате налогов и сборов, запросив соответствующие справки;

- Удостовериться в наличии необходимых для исполнения обязательства ресурсов, запросив штатное расписание, а также документы, подтверждающие наличие основных средств и оборудования;

- Проверить полномочия подписывающих документы лиц, запросив копию паспорта. Если документы подписывает представитель, то запрашивать нужно приказ о назначении в должность либо доверенность.

- Убедиться в отсутствии фактов, препятствующих исполнению обязанности по договору, проверив информацию о ликвидации, банкротстве, аресте имущества на соответствующих интернет-ресурсах.

Получать указанные документы целесообразнее вместе с сопроводительными письмами. Они подтверждают, что указанная информация была получена и проанализирована компанией до начала взаимодействия с контрагентом.

Действия компании после начала проведения налоговой проверки

Прежде чем представлять налоговому органу запрашиваемые документы и информацию, их необходимо тщательно анализировать, в том числе на предмет соответствия друг другу и действующему законодательству. Именно это является основной рекомендацией по предотвращению налоговых рисков.Обстоятельства | Случай |

| В документах содержится информация, которая может привести к двояким выводам, и они в конечном итоге будут трактоваться не в пользу компании. | Компания заявила налоговый вычет по НДС, приложив путевые листы, товарно-транспортные накладные и разъездные ведомости. Инспекцией было установлено, что путевые листы не содержат информации о маршруте и спидометре, товарно-транспортные накладные не подтверждаются документально, а в ведомостях не проставлена дата составления. В этой связи, в налоговом вычете было отказано, и суд такую позицию поддержал. |

| Доказательства, представленные компанией, противоречат друг другу. | Компании был доначислен налог на прибыль. В обоснование понесенных затрат она предоставила договор субподряда, счета-фактуры, справку о стоимости выполненных работ и затрат, а также акт о приемке выполненных работ. Однако наименования работ в акте выполненных работ субподрядчика отсутствовали в акте выполненных работ, выставленных компаний генподрядчику. Так же договор субподряда был подписан неустановленным лицом, так как подписант к этому времени умер. Суд решил, что документы противоречивые и доначисление обоснованно. |

Допросы должностных лиц

Отдельно стоит отметить, что при проведении проверки важное значение имеют допросы должностных лиц, которым могут быть известны важные для налогового контроля сведения. Категорически не допустимо, чтобы сотрудники давали показания без предварительной подготовки, а в определенных случаях без адвокатского сопровождения. Не убедительные показания, а также показания, из которых следует, что должностные лица не могут ответить на поставленные вопросы, сыграют злую шутку и в совокупности с другими доказательствами позволят сделать налоговым инспекторам вывод о том, что было допущено нарушение закона и получена необоснованная налоговая выгода.

В ходе проведения допросов лицо, выступающее в качестве свидетеля, довольно часто подвергается психологическому «прессингу» и давлению. Налоговые органы применяют методы запугивания и угрожают привлечением к уголовной ответственности в случае отказа от дачи показаний или дачи заведомо ложных показаний. Одним из любимых приемов инспекторов является обещание незамедлительно передать материалы проверки в органы внутренних дел для принятия решения о возбуждении уголовного дела.

Чтобы смягчить фактор давления со стороны налогового органа, необходима предварительная подготовка и адвокатское сопровождение. Кроме того, это позволит сотрудникам дать показания, которые могут наиболее благоприятным образом повлиять на итоговое решение.Такой альтернативный способ доказывания как адвокатский опрос давно показал свою эффективность. Он представляет собой имитацию допросов налоговых органов со всеми уловками, которые хорошо знакомы опытным адвокатам.

Действия компания на этапе обжалования решения ИФНС в вышестоящем налоговом органе

Проводя проверку, налоговый орган далеко не всегда занимает активную позицию и исследует все обстоятельства, имеющие значения для налогового спора. При обжаловании решения в вышестоящей налоговой инстанции необходимо обращать особое внимание:- на полноту проведенных мероприятий налогового контроля;

- оценку доказательств, собранных в период проверки;

- на установление всех обстоятельств, имеющих значение для дела.

| Обстоятельства | Случай |

| Делая вывод об отсутствии реальности хозяйственной операции, факт дальнейшей реализации товара и факт поступления НДС в бюджет налоговой не учитывался. | Суд пришел к выводу, что налоговый орган не предоставил доказательства получения компанией необоснованной выгоды. Было установлено, что налоговой не был оспорен факт приобретения и последующей реализации лома металлов и не была исследована реальность поступления НДС в бюджет. |

| Выводы налоговой строятся на сведениях, добытых с нарушением закона. | Инспекция доначислила компании НДС, основываясь на осмотре складских помещений и самостоятельных расчетах их вместимости. Однако суд признал протоколы осмотра недопустимыми доказательствами, так как при проведении процедуры осмотра к участию не был допущен представитель компании. |

| Налоговые органы игнорируют проведение почерковедческой экспертизы и не проводят допросы должностных лиц контрагентов. | Признавая позицию инспекции неправомерной в связи с тем, что не были проведены допрос руководителя спорного контрагента и почерковедческая экспертиза его подписи, суд пришел к следующему выводу. Инспекция не доказала недостоверность сведений, содержащихся в счете-фактуре, нереальность сделки с данным контрагентом и, соответственно, отсутствие у компании права на получение спорного налогового вычета. |

Рекомендации в части предоставления дополнительных доказательств:

- При проведении проверки ничто не мешает компании предоставить документы, подтверждающие проявление должной осмотрительности по отношению к контрагенту и реальность хозяйственных операций. В акте налоговой проверки отражается совокупность всех собранных доказательств.

- Не стоит игнорировать возможность письменно обосновать свою позицию и представить доказательства, свидетельствующие о своей добросовестности. Отказ от использования данного инструмента лишает возможности «отбить» проверку уже на этапе вынесения решения налоговой инспекцией, которая проводила проверку. Кроме того, в случае несвоевременного представления доказательств затруднительно будет оспорить решение налоговой и в дальнейшем.

- В возражениях необходимо отразить все доводы налоговой, с которыми компания не согласна, а не оставлять часть доводов «на потом», чтобы отразить их только при обжаловании решения в суде. И уж тем более не стоит оставлять доводы ведомства и вовсе без внимания.

Аргументом в пользу данной позиции является то, что суды руководствуются подходом, сформулированным в пункте 78 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 30.07.2013 N 57 "О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации». Законность оспариваемого решения инспекции оценивается, исходя из обстоятельств, существовавших на момент принятия оспариваемого решения.Рекомендации в части проверки недостающей информации

Не редкость, когда налоговый орган отражает в акте проверки и, следовательно, в решении, заранее не достоверную информацию. Например, о том, что контрагент не предоставил документы по требованию налоговой. В том числе и на этом основании делается вывод о фиктивности отношений. Что необходимо в таких случаях?

- Запросить у контрагента информацию о том, поступало ли ему требование налоговой и давался ли на него ответ. При этом важно получить документы, подтверждающие отправку ответа на требования и предоставить их в налоговую инспекцию в качестве одного из доказательств реальности контрагента.

- Рекомендуется использовать практику направления адвокатских запросов в налоговую инспекцию по месту нахождения контрагента. Это необходимо для того, чтобы предоставить ответ на вопрос, поступали на самом деле ответы на требования от контрагентов или нет.

- Если налоговым органом достоверная информация не отражена в акте/решении, возможно обратиться с жалобой в органы прокуратуры. В ней следует указать, что органом намеренно отражена недостоверная информация, имеющая значения для установления фактических обстоятельств дела и принятия законного и обоснованного решения.

- Жалоба в прокуратуру может помочь и в случае намеренного затягивания рассмотрения материалов налоговой проверки и затягивания процедуры обжалования решения налогового органа.

- Имеют место и ситуации, когда в актах/решениях налоговые органы указывают информацию, о том, что допросить должностных лиц контрагентов не представилось возможным. Вместе с тем, если компания заинтересована в том, чтобы должностное лицо предоставило пояснения по факту работы с ним, рекомендуется оформить нотариальные показания и приобщить их к материалам проверки.

Всем налогоплательщикам, прежде чем заключить договор нужно проверить контрагента на добросовестность. С 19 августа 2017 года вступила в силу статья 54.1 НК РФ о необоснованной налоговой выгоде (Федеральный закон от 18.07.17 № 163‑ФЗ). Расскажем, как проявить должную осмотрительность в выборе контрагента по новым правилам Налогового кодекса.

В статье 54.1 НК РФ указаны ситуации, когда налогоплательщик не вправе получить вычет НДС и учесть расходы по сделкам. Налоговую базу уменьшать умышлено запрещено. Также организации не вправе отражать операции в налоговом учете, которых в действительности не было.

К примеру, если компания заключила договор с недобросовестным подрядчиком, а он в свою очередь выполнил только часть работ, ревизоры вправе снять вычеты НДС с фиктивной части работ. Активы, которые компания приобрела в рамках фиктивной сделки, она не вправе включить в расходы.

Кроме этого, в налоговом кодексе установлены следующие критерии добросовестности: целью сделки не может быть уклонение от уплаты налогов, а обязательства указанные в договоре контрагент должен выполнить (п. 2 ст. 54.1 НК РФ).

Поправки в законодательстве исключит споры с контролерами, если:

- контрагент нарушил налоговое законодательство;

- документы от имени контрагента подписало неуполномоченное лицо;

- сделку можно было заключить с иным лицом.

Такие обстоятельства нельзя считать самостоятельным основанием для признания расходов и вычетов неправомерными. До того как в НК РФ внесли поправки, предусматривался повышенный штраф в размере 40 процентов от неуплаченной суммы налога за деяния, совершенные умышленно (п. 3 ст. 122 НК РФ).

После того как появилась статья 54. 1 НК РФ налоговые риски для налогоплательщиков, которые не удостоверились в добросовестности своих контрагентов, возросли. Однако снижается и вероятность негативных последствий для компаний, которые проводят мероприятия по проверке поставщиков и подрядчиков.

Убедиться, что у контрагента нет явных признаков недобросовестности, может любая организация. Информация доступна на сайте nalog.ru в разделе «Риски бизнеса: проверь себя и контрагента». Также можно использовать сведения из различных баз данных для проверки контрагентов, например 1cont.ru, СПАРК и др.

Однако, чтобы защититься от возможных претензий налоговиков этой информации недостаточно. Ведь информация в сервисах по проверке контрагентов появляется с опозданием. Это, например, бухгалтерская отчетности или сведения о:

- налоговой задолженности;

- своевременности представления отчетности;

- ликвидации контрагента.

Из-за этого подтверждение, что на момент заключения сделки у контрагента не было сомнительных признаков, станет веским аргументом в пользу компании.

Чтобы усилить налоговую безопасность компании целесообразно разработать и утвердить форму заявления, которая гарантирует добросовестность контрагента на момент заключения договора. Будет не лишним, если такое заявление представит каждый контрагент.

В каком виде составить документ. Утвержденной формы заявления, которая гарантирует добросовестность контрагента, нет. Поэтому компания вправе разработать форму заявления самостоятельно.

Что обязательно должно быть в документе. Заявление о добросовестности контрагента должно содержать:

- наименование контрагента, с которым компания планирует заключить договор;

- ИНН, КПП и ОГРН контрагента;

- адрес местонахождения контрагента;

- сведения о видах деятельности контрагента;

- сведения о руководстве и собственниках контрагента.

Также в заявлении контрагент должен гарантировать, что для исполнения обязательств по договору у него есть все необходимые материальные и трудовые ресурсы. Если контрагент выступает посредником или привлекает субподрядчиков (соисполнителей), то эту информацию также стоит отразить в заявлении.

В заявлении стоит указать наименование и реквизиты субподрядчиков. Важно зафиксировать причины, по которым контрагент привлекает помощников. Например, недостаток производственных мощностей или отсутствие квалифицированного персонала.

Кроме этого, контрагент должен гарантировать, что:

- уплачивает налоги и сборы;

- сдает отчетность;

- не находится в процессе ликвидации;

- представит компании первичные документы по сделкам;

- отразит все операции в отчетности;

- будет представлять документы по запросу налоговиков.

Какие риски учесть дополнительно. Организации целесообразно разработать положение о проверке добросовестности контрагентов. Дополнением к общему регламенту будет заявление, гарантирующее добросовестность контрагентов.

В положении нужно детализировать процедуру проверки контрагентов. Кроме этого, необходимо зафиксировать общедоступные источники, из которых организация будет брать сведения. Это сервисы на сайте nalog.ru, справочные базы данных, отраслевые справочники (например, автоматизированная система учета древесины и сделок с ней - lesegais.ru). Также в положении надо прописать, что все контрагенты должны представлять компании копии устава, учредительных документов и т. д.

Если контрагент чтобы выполнить обязательства по договору привлекает субподрядчиков, нужно запросить гарантии того, что он проверит их добросовестность. Будет не лишним, если контрагент запросит аналогичные заявления, гарантирующие добросовестность, у своих поставщиков и подрядчиков.

Отправить на почтуЗаместитель руководителя группы внутреннего аудита, контроля и методологии

В условиях ужесточения налогового контроля нельзя подходить к проверке контрагентов формально. Если вы запросите только выписку из реестра, устав и приказ на руководителя, риски остаются. На контрагента надо собирать целое досье. То есть подход к проверке партнеров должен поменяться кардинальным образом.

Главная причина – нашумевшие поправки в Налоговый кодекс, внесенные законом № 163-ФЗ . С 19 августа действует статья 54.1, которая запретила налоговые схемы. Все внимание налоговики теперь уделяют реальности сделки, а не недочетам в «первичке». Для защиты от претензий налоговой теперь важно доказать, что контрагент был способен выполнить обязательства, и компания убедилась в благонадежности контрагента, то есть проявила должную осмотрительность – контрагента проверили от и до, проведя тщательнейшее расследование. По сути, теперь нужно собрать полноценное досье на поставщика или подрядчика.

Какого-то специального и универсального регламента проверки контрагента на добросовестность в природе не существует. Поэтому мы подготовили пошаговую инструкцию, при помощи которой можно проверить контрагента перед заключением договора. Чем больше источников – внешних и внутренних – будет задействовано, тем качественнее получится результат проверки подрядчика (поставщика) и более высокими шансы защитить компанию от доначисления налогов.

Почему главбух не должен проверять контрагентов

Многие компании до последнего времени не утруждали себя проверкой контрагента. А в тех, кто пытался обезопасить себя от сомнительных связей, чаще всего проверку возлагали на главбуха. По ясным причинам такая проверка не выдерживает никакой критики, поскольку бухгалтеры расценивают новую обязанность как дополнительную нагрузку, чаще всего проводят проверку контрагента формально, «для галочки».

Алгоритм проверки контрагента

Шаг № 1. Проверить контрагента по официальным сайтам в интернете

Проверку надежности контрагента можно начать с общедоступных ресурсов в интернете. Благодаря им можно бесплатно и оперативно узнать весьма интересные подробности о потенциальном партнере.

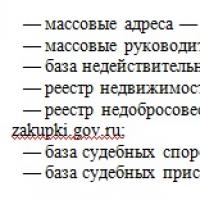

- Скачать выписку, проверить адрес и директора на «массовость», узнать о дисквалификации директора контрагента, проверить наличие налоговых долгов можно на сайте ФНС

egrul.nalog.ru . Тревожные «звоночки»:

- в ЕГРЮЛ есть отметка о дисквалификации и недостоверности сведений о руководителе;

- компания часто переезжает с одного адреса на другой или зарегистрирована по массовому адресу.

- Проверить наличие судебных исков на контрагента, участие в судебных разбирательствах – на сайте kad.arbitr.ru . Особенно опасно, если будущий контрагент бросает дела после первой инстанции, подает иск и не приходит в суд, это подозрительно. Так могут действовать однодневки, которые хотят создать доказательства реальной деятельности. Плохо, если потенциальный партнер проходил по налоговым спорам, и судьи признавали его ненадежным.

- Проверить наличие долгов, которые уже взыскиваются по суду, позволяет сайт Федеральной службы судебных приставов: fssprus.ru .

- «Пробить» контрагента по реестру недобросовестных поставщиков на сайте единой системы закупок rnp.fas.gov.ru .

- Проверка действительности паспорта директора, разрешений на работу и патентов для иностранцев – информационные сервисы Главного управления по вопросам миграции МВД России сервисы.гувм.мвд.рф .

Положение о проверке контрагентов

В целях унификации процедур и методов проверки контрагентов целесообразно разработать и утвердить в компании единый внутренний нормативный акт - Положение о проверке контрагентов (а не издавать приказы о проверке каждый раз при появлении нового потенциального партнера). В нем, в частности, привести перечень документов, которые ответственные лица должны запросить у потенциальных партнеров перед заключением той или иной сделки. В регламенте раскрывается информация, подлежащая сбору и анализу, порядок ее получения и методика обработки. Документ утверждается директором и доводится для ознакомления ответственным сотрудникам под роспись.

Шаг № 2. Изучить сайт контрагента, рекламу и отзывы в интернете

Кроме официальных ресурсов обязательно надо посмотреть сайт будущего контрагента. Но доверять всей информации на нем не стоит. Поэтому сверьтесь с отзывами клиентов о поставщике на тематических сайтах, в СМИ. Полезно изучить мнения бывших сотрудников, которые знают компанию изнутри (см. отзывы о работодателях в интернете).

Что должно насторожить? Отсутствие у компании сайта, неработающая страница в интернете, устаревшая информация. Также тревожный признак – отсутствие рекламы и отзывов клиентов и сотрудников.

Шаг № 3. Нанести визит контрагенту

В идеале, конечно, надо постараться осмотреть не только офис, но и производственные, а также складские помещения будущего контрагента. Еще лучше – если удастся сфотографировать офис внутри и снаружи, производство, товар на складе, автопарк и т. д. Важно сохранить все пропуски в офис и на склад (в т.ч. на проезд машины) – он докажет, что руководство или представитель компании встречались с контрагентом до заключения сделки.

Что должно насторожить? Контрагент отказывается показывать офисные помещения и склады. Также подозрительно, если у компании нет собственных складов и автомобилей для перевозки товаров, хотя контрагент позиционирует себя как прямой поставщик.

Шаг № 4. Лично встретиться с руководством контрагента

Обязательно надо до заключения сделки лично встретиться с гендиректором компании или уполномоченным представителем контрагента – в офисе либо на нейтральной территории (ресторан, конференция, бизнес-завтрак и т.д.).

Во-первых, попросить показать паспорт и доверенность (если дела ведет представитель компании). Во-вторых, нелишним будет сделать совместную фотографию с директором будущего партнера.

Что должно насторожить? Контрагент работает только через представителя, и все документы подписывает сотрудник с доверенностью. Сам гендиректор ни с кем не общается.

Шаг № 5. Запросить у контрагента документы

Перед сделкой необходимо запросить у поставщика следующие документы (заверенные копии):

- устав;

- приказ о назначении директора;

- доверенности на представителей;

- паспорт руководителя и представителей (дополнительно – письменное согласие на обработку персональных данных);

- налоговые декларации, бухгалтерский баланс;

- лицензии и свидетельства (если деятельность подлежит лицензированию либо на нее надо получать специальное разрешение).

Также стоит запросить справку о фактическом адресе и сведения об имуществе и персонале.

Важно!

С одной стороны, вам необходимо проверить отчетность контрагента. С другой, – контрагент не обязан предоставлять информацию. Если он не согласен, имеет смысл попросить письменный отказ. Бухгалтерскую отчетность можно достать самостоятельно – заказать на сайте статистики gks.ru > «Предоставление данных годовой бухгалтерской (финансовой) отчетности…».

Что должно насторожить? Будущие контрагенты неохотно предоставляют сведения о себе. В большинстве случаев они ссылаются на коммерческую тайну или персональные данные работников. Но многие сведения, которые нужны для проверки, не считаются тайной. Например, сведения о составе работников, о тех, кто вправе без доверенности действовать от имени компании, о разрешении на конкретный вид деятельности и пр. «Секретную» информацию можно предоставить под обязательство о неразглашении. Если даже на таких условиях документы предоставить отказываются, то сделку заключать рискованно. Если поставщик или покупатель полностью закрывается и отказываются передать любую информацию о себе, с такими сомнительными контрагентами лучше не работать.

На что смотреть в отчетности контрагента

Просто заполучить у контрагента документы – это лишь полдела. Для полноценной проверки необходимо оценить содержащуюся в них информацию. В частности, пробежаться по критериям назначения выездных проверок. Они приведены в приказе ФНС России от 30.05.07 № ММ-3-06/333@. Среди них, например, рост доли расходов, зарплата ниже средней по отрасли, уменьшение рентабельности и низкая налоговая нагрузка, доля налоговых вычетов превышает допустимые значения.

Шаг № 6. Провести проверку через ИФНС

Убедиться в благонадежности будущего партнера поможет проверка контрагента в налоговой. В ИФНС можно осуществить проверку контрагента на уплату налогов, запросить данные о суммах долгов, численности штата контрагента. Эти данные не являются налоговой тайной. Также налоговики могут сообщить, вовремя ли контрагент отчитывается и платит налоги. Самостоятельно на сайте https://service.nalog.ru/zd.do можно получить сведения о наличии задолженности по налогам свыше 1000 руб. и информацию о несданной отчетности более 1 года.Важно!

ИФНС может отказать в предоставлении информации. Но у компании на руках останется запрос и отказной ответ инспекции. Переписка с налоговиками также служит подтверждением осмотрительности.

Можно назначить сотрудника, который будет отвечать за проверку контрагентов. Он составит отчет о результатах анализа надежности поставщика. Этот бесценный документ послужит неоспоримым доказательством того, что компания выполнила все требования закона о должной осмотрительности.

***Проверка добросовестности контрагентов является стандартом нашей работы при оказании услуг бухгалтерского аутсорсинга . Наша методика проверки позволяет снизить риски наступления налоговой ответственности за контрагентов.

Кроме того, наша компания обладает богатым опытом в сопровождении сложных сделок. Поэтому мы с радостью поможем документально обосновать причины выбора контрагента.

Связаться с экспертом